前述の「評価の視点」を踏まえ、以下ではノン・プロジェクト援助評価ガイドラインにおける評価5項目に従い、本融資の評価を行う。

なお、本文中の記号は以下の各点を示すものである。

- ■:評価案件のみに限定した視点からの評価項目

- □:協調融資を行った世界銀行による部門調整計画全体を視野に入れた評価項目

■輸入商品の貿易決済に対する資金利用状況

本融資は、日-比両政府で合意された一般輸入商品(ポジティブ・リスト)が融資対象となっており、基金調達ガイドラインに沿って調達された。領収書の提出と引き替えに資金を提供する、リインバース方式が採られたため、実際の輸入決済の事実に基づくものと認識されている。中央銀行法の改正のずれ込み(1993年)により、最終の資金供与も93年に終了した。本融資は一般アンタイドであるため輸入業者の選定は実施していないが、実施状況のモニタリングはOECFにより実施された。

■調達された資材のエンド・ユーザーへの配分

本融資は輸入の決済代金として使用されており、balance of paymentの改善が目的である。実施機関であるOECFに対するインタビュー調査によると、balance of paymentの改善が目的である以上、個別使途の特定にそれほど意味があるとは思えないとの認識であるが、結果的にこれが消費財輸入の決済に充てられたか、あるいは資本財輸入の決済に充てられたかにより、将来のフィリピンにおける生産構造に大きな差違をもたらす。フィリピンにおける使途別輸入額の構成を見ると、本融資が実施された89年以降、全輸入に占める資本財輸入の比率が高まっており(1985年15%、90年25%、97年40%)、本融資がフィリピンの生産設備の輸入及びその後の生産拡大・経済成長の達成に貢献したものと考えることができる。

| 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | |

| 資本財 | 769 | 839 | 1,164 | 1,637 | 2,424 | 3,122 | 2,952 | 4,023 | 5,610 | 6,868 | 8,029 | 10,472 | 14,369 |

| 原料・中間財 | 2,338 | 2,821 | 3,628 | 4,415 | 5,388 | 5,808 | 5,851 | 6,759 | 7,855 | 9,606 | 12,174 | 14,058 | 14,634 |

| 鉱物燃料・潤滑油 | 1,452 | 869 | 1,249 | 1,096 | 1,397 | 1,842 | 1,784 | 2,050 | 2,016 | 2,040 | 2,461 | 3,008 | 3,074 |

| 消費財 | 320 | 273 | 391 | 597 | 898 | 1,061 | 990 | 1,241 | 1,587 | 2,109 | 2,784 | 3,331 | 3,091 |

| 耐久財 | 61 | 77 | 115 | 190 | 365 | 392 | 478 | 620 | 842 | 1,124 | 1,459 | 1,653 | 1,516 |

| 非耐久財 | 259 | 196 | 276 | 407 | 533 | 669 | 512 | 621 | 745 | 985 | 1,325 | 1,678 | 1,575 |

| その他 | 232 | 242 | 305 | 414 | 312 | 373 | 474 | 446 | 529 | 710 | 943 | 1,016 | 1,187 |

| 輸入計 | 5,111 | 5,044 | 6,737 | 8,159 | 10,419 | 12,206 | 12,051 | 14,519 | 17,597 | 21,333 | 26,391 | 31,885 | 36,355 |

| 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | |

| 資本財 | 15.0% | 16.6% | 17.3% | 20.1% | 23.3% | 25.6% | 24.5% | 27.7% | 31.9% | 32.2% | 30.4% | 32.8% | 39.5% |

| 原料・中間財 | 45.7% | 55.9% | 53.9% | 54.1% | 51.7% | 47.6% | 48.6% | 46.6% | 44.6% | 45.0% | 46.1% | 44.1% | 40.3% |

| 鉱物燃料・潤滑油 | 28.4% | 17.2% | 18.5% | 13.4% | 13.4% | 15.1% | 14.8% | 14.1% | 11.5% | 9.6% | 9.3% | 9.4% | 8.5% |

| 消費財 | 6.3% | 5.4% | 5.8% | 7.3% | 8.6% | 8.7% | 8.2% | 8.5% | 9.0% | 9.9% | 10.5% | 10.4% | 8.5% |

| 耐久財 | 1.2% | 1.5% | 1.7% | 2.3% | 3.5% | 3.2% | 4.0% | 4.3% | 4.8% | 5.3% | 5.5% | 5.2% | 4.2% |

| 非耐久財 | 5.1% | 3.9% | 4.1% | 5.0% | 5.1% | 5.5% | 4.2% | 4.3% | 4.2% | 4.6% | 5.0% | 5.3% | 4.3% |

| その他 | 4.5% | 4.8% | 4.5% | 5.1% | 3.0% | 3.1% | 3.9% | 3.1% | 3.0% | 3.3% | 3.6% | 3.2% | 3.3% |

| 輸入計 | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% | 100.0% |

■国際収支困難の回避に対する貢献

IMFが発行するInternational Financial Statistics Yearbook(IFS)によると、1989年のフィリピンにおける経常収支赤字(経常移転収支を除く)は22.86億ドルであり、一方、本融資及び協調する世界銀行の融資は3.0億ドル(第1トランシェ分)であり、同年のフィリピンの経常収支赤字(経常移転収支を除く)に対して、約20%の改善に寄与したと考えられる。また、世界銀行のWorld Debt Tablesによると、89年のフィリピンの対外債務支払(total debt service paid)は32.45億ドルであり、OECF-世銀融資はこの約1割に相当すると考えることができる。また、同年におけるフィリピンの外貨準備高は23.76億ドルであり、OECF-世銀融資は12.6%に相当している。

| 1989 | 1990 | 1991 | 1992 | 1993 | |

| 経常収支(1) | -1,456 | -2,695 | -1,034 | -1,000 | -3,016 |

| 経常移転収支(2) | 830 | 714 | 827 | 816 | 699 |

| 受取 | 832 | 717 | 828 | 825 | 746 |

| 支払 | -2 | -3 | -1 | -9 | -47 |

| (1)+(2)=(3) | -2,286 | -3,409 | -1,861 | -1,816 | -3,715 |

| 融資実行額(4) | 300 | 300 | |||

| (4)/(3) | 20.6% | 9.9% |

以上より、本融資はフィリピンの国際収支改善に大きく寄与したと判断することができる。

■全ドナー援助の中での貢献度

本融資は、世界銀行との協調融資により行われており、世銀300万米ドル、OECF 300万米ドル(400億円)と、我が国の資金援助は金融セクター構造調整にあたって大きなウエイトを占めている。融資条件は異なるが日本輸出入銀行も同額を融資しており、我が国としての融資ウエイトは全体の3分の2に相当する。

| 援助実施機関 |

融資額 |

比率 |

| 世界銀行 | 300 | 33.33% |

| OECF | 300 | 33.33% |

| 日本輸出入銀行 | 300 | 33.33% |

| 合計 | 900 | 100.00% |

| うち日本 | 600 | 66.67% |

■見返り資金の積み立て

見返り資金に関しては現地調査により詳細な情報/データは得られなかったが、実施された融資の円貨相当額がペソ建てで積み立てられ、フィリピン政府からの積立証明書により把握されている。3ヶ月ごとに、勘定が終わるまで残高変動の報告がある。

■見返り資金の活用

援助実施機関であるOECFに対するインタビュー調査によると、見返り資金は、L/Aに従い、適正に活用されたと認識されている。見返り資金はフィリピン政府予算に計上されながら資金がつかなかったものに利用されており、使途の信頼性は、予算措置の際に確保されている(議会による承認)との認識である。具体的には、税務関係、PDICの増資など、金融セクターの強化を目的とするものを幅広く対象としており、本融資の目的(金融セクターの効率化)に合致したものとなっている。一件あたりの限度額はない。本融資の場合、 民間銀行の増資、民間債務の返済や、ツーステップ・ローンには利用されていない。

見返り資金の使途については、四半期ごとに提出される「見返り資金報告書」により把握しており、事前に承認することはしていない。また、支出のエビデンスについては、ディスバース書類で厳密にチェックを行っている。

□ 国際収支困難の回避

(外貨準備高)

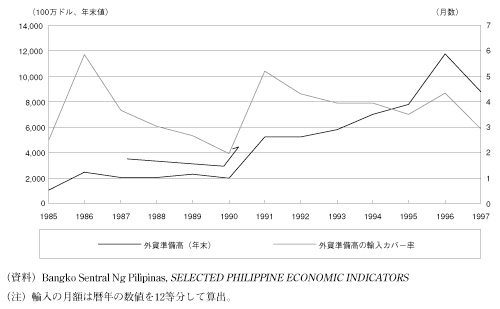

本借款は直接には輸入決済、すなわち経常赤字、貿易赤字をファイナンスすることに使われ、輸入決済のために対外債務が増加することを防止している。フィリピンの外貨準備の推移をみると、1986年頃から減少基調で推移し、90年末には20億ドルを割り込んでおり、経常赤字のファイナンスが深刻な状況になりつつあった。枯渇しつつあった外貨準備は91年以降には極めて堅調に増加している。89年から93年にかけて輸入決済にあてられた本借款が外貨準備の改善に大きく寄与したことは間違いない。

図表4-2-1-4 外貨準備高の推移

(経常収支)

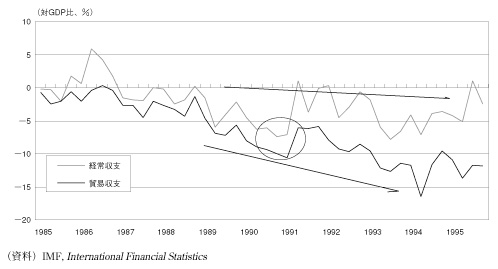

フィリピンの経常収支・貿易収支の推移をみると、1991年には赤字拡大に一定の歯止めがかかっている。しかしながら、赤字縮小は一時的なものにとどまっており、趨勢的にはその後も赤字幅の縮小はみられない。特に貿易収支は、経済の安定化に伴う内需の拡大で、90年代に入ってむしろ赤字幅を拡大させている。91年の一時的な反転は、フィリピンの内需低迷に伴う輸入の落ち込みによるものであり、本借款がフィリピンの経常収支、貿易収支の改善に寄与したとは言えない。むしろ、本融資は輸入決済を円滑化することによって、直接的には経常収支を悪化させる要因となった可能性もある。

図表4-2-1-5 経常収支・貿易収支の推移

もっとも、国際収支の発展段階論からみると、途上国で経常収支の赤字傾向が続くことは自然なことである。途上国内で不足する資金は、高い経済成長を期待して流入する海外からの資本によって補われるべきものである。フィリピンは、国際収支の発展段階の(イ)から(ロ)への移行期にあり、経常収支の赤字が続いていること自体を過度に問題視する必要はない。

| 財・サービス収支 | 投資収益収支 | 経常収支 | 資本収支 | |

| (イ)未成熟な債務国 | - | - | - | + |

| (ロ)成熟した債務国 | + | - | - | + |

| (ハ)債務返済国 | + | - | + | - |

| (ニ)未成熟の債権国 | + | + | + | - |

| (ホ)成熟した債権国 | - | + | + | - |

| (ヘ)債券取崩し国 | - | + | - | + |

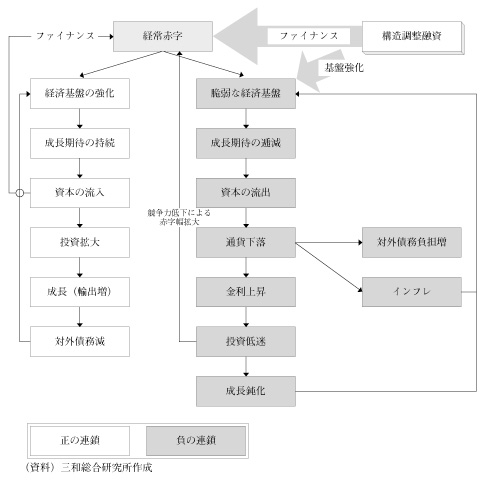

問題が生じるのは、国内経済構造が脆弱であるがゆえに、対外的な信用を失い、資本の流入が十分に行われなかった場合である。このような事態が生じると、自国通貨への下落圧力が増大し、当局が通貨防衛のために利上げを実施せざるをえないために、国内景気が低迷する。また通貨の下落が現実化すると、外貨準備の減少、対外債務の増加が生じるために、国際的な信頼が更に低下して資本の流出が加速するという悪循環に陥る。1980年代のフィリピン経済は、まさにこのような状態に陥っていたのである。数度の債務の繰延によって、借款実施当時のフィリピン経済は小康状態を保っていたものの、大幅な財政赤字の継続、適切性を欠く金融監督の実施、脆弱な民間金融機関の経営基盤等の状況に大きな改善が見られなかった。フィリピン政府はこのような脆弱な金融構造を改革し、対外的な信頼を確保する必要性に迫られていたのである。

図表4-2-1-7 経常赤字の影響

1990年代のフィリピンが経常赤字を抱えながらも、外貨準備高を急増させ、安定的な成長を実現したことは、資本の流入をもたらすだけの信頼をフィリピン経済が再び勝ち得たことを示している。すでにみたように、本借款が外貨準備高急増の直接の誘因となったことは、時期的な一致から判断しても間違いない。また、援助資金が途切れた94年以降もフィリピンの外貨準備高の増加は続いていることは、本借款に伴う構造調整プログラムがフィリピン経済の長期的な体力強化にプラスの効果をもたらし可能性を示唆している4。

ただし、中長期的に安定的な成長を実現するためには、経常収支の改善が望まれる。そのためには、本借款がフィリピン経済の構造を強化することによって、早期に輸出の増加につながることが期待される5。

□ 国内マクロ指標の改善

本案件が目指す金融構造改革は、フィリピンの安定的な経済成長の確保を目指すものであり、主要なマクロ指標の改善は本案件の成果を検証する上で重要である。以下、フィリピンの経済パフォーマンスを示す代表的な指標であるGDP成長率および金利、インフレ率の推移をみる。ただし、本案件の前後においてもいくつかの構造改革関連の融資がなされている(P105の図表4-2-4-3参照)。それらの影響が本案件期間中に顕在化しつつあった可能性も否定できず、そのような要素も考慮に入れる必要がある。

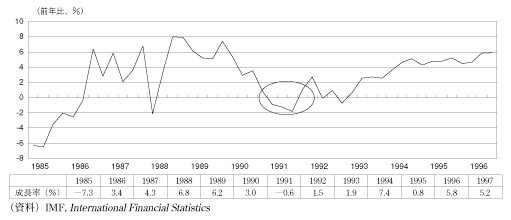

(GDP成長率)

本案件において目標とする経済成長率は明示されていないが、金融セクターの構造強化自体は、持続的な経済成長を確保する手段と捉えるべきものである。したがって、フィリピンが本借款実施後に安定的な成長を達成したか否かは、本借款を評価する上で重要な判断材料となる。

フィリピンの経済成長率の推移をみると、1991年にマイナス0.6%を記録した後は、成長率が加速している。改革の効果が波及し、成長率に現れるまでには一定のタイムラグがあることを考えると、金融セクターの構造改革の効果が92年以降に本格的に現れたとの解釈もできる。もちろん、GDPの成長率はあらゆる経済的な要因の複合的な結果であり、金融セクターの構造改革はその一つの要素に過ぎない(すなわち、十分条件ではない)が、フィリピン経済の成長率が加速し、持続的な成長を実現しているという点については、本案件の効果が寄与したものと考えられ、積極的に評価できる。

図表4-2-1-8 GDP成長率の推移

4 もっとも、1990年代のASEAN諸国への資本の流入については、ファンダメンタルズの改善を伴わないバブル的減少であるとの見解も少なくない。97年以降にアジア通貨危機が発生したことがそのことを示しているとの見解である。フィリピン経済も97年には資本の流出に襲われているが、他のASEAN諸国と比較すると被害は小さい。

5 この点は、「(3)インパクト □持続成長可能性」参照。

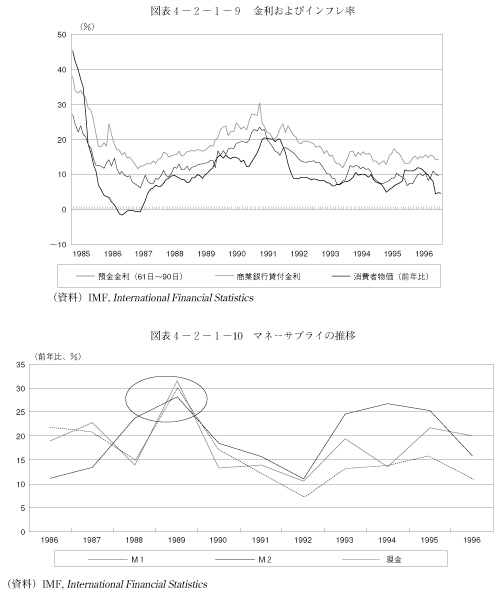

(インフレ率)

フィリピンは1980年代前半に、資本の流出に伴う自国通貨への下落圧力を受け、輸入価格の上昇に伴う高インフレ、通貨防衛のための高金利に悩まされていた。高インフレ、高金利は80年代後半には一服感を見せたものの、87年以降は、インフレ率、金利ともに再びジリジリと上昇していた。特に、消費者物価上昇率は91年には前年比約20%増という危険水域に達している。金利およびインフレ率は金融セクターの信頼性を反映しており、本借款の効果を測定する際に重要な指標となる。

インフレ率がピークに達した1991年はまさに本借款実施期間中であり、両者の相関関係を検証する必要がある。91年はフィリピン経済が6年振りにマイナス成長を記録した年でもある。この時期のフィリピン経済のパフォーマンスの悪化は、直接には90年に起こったルソン島地震、湾岸危機、台風被害、91年に起こったピナツボ火山噴火などの突発的な要因によるものであると言われている。加えて、91年当時、政権末期にあったアキノ大統領の国際的な信任は大幅に低下しており6、適切な経済政策を行使できなかったことも経済混乱に拍車をかけることとなった。これらの要因が重なった結果、フィリピン経済の対外信頼度は著しく低下し、大幅な通貨下落に見舞われている。また、91年には歳出に占める債務経費が41%に達していたこともフィリピン経済の信任低下の原因となっていた。

上記の要因を考慮すると、1991年のパフォーマンスの悪化の原因を、本案件の実施と直接結びつけることはできない。しかしながら、本援助の資金の供与は89年および93年の二回に分けて行われており、この資金供与のタイミングが、以下の点でフィリピン経済の攪乱要因となった可能性は否定できない。

(イ)巨額の融資金額

本借款は、世界銀行およびIMFの借款と同時期に実施されており、融資総額は極めて巨額なものとなっている(図表4-2-1-3等参照)。このことが、マネーサプライの急増を招いた可能性がある。

(ロ)インフレ率の高まり

1989年には国内のマネーサプライが急増している。このマネーサプライの急増は、現金の増加によるものである。89年当時、フィリピン経済はインフレ率の高まりに見舞われており、89年の資金供与が、短期的にインフレ率の更なる急騰を招いた可能性もある。マネーサプライの急増は、通貨の下落にも影響を与えている可能性がある。中央銀行はインフレ抑制、および通貨防衛のために、金利引き上げを実施しており、国内景気に負のインパクトを与えている。

本借款が開始された当時のフィリピン経済は、極めて厳しい状況に置かれていた。国際収支困難の回避、および対外債務の返済は危急の課題であった。しかしながら、資金供与のタイミングを分散化することで、マネーサプライのコントロールを維持する選択肢もあったものと考えられる。

もっとも、1991年以降、金利および消費者物価は落ち着きを取り戻しており、中期的には、本借款の実施がフィリピンの金融セクターに対する信頼性の高まりに寄与しているものと考えられる。また、民間金融機関の効率化は構造調整プログラムの主要な目標の一つでもある。金利の低下は民間金融機関の効率化の現れとして肯定的に捉えることができる7。

6 1992年にはラモス大統領に政権交代している。

7 フィリピンでは1980年代に金利規制が撤廃されている。

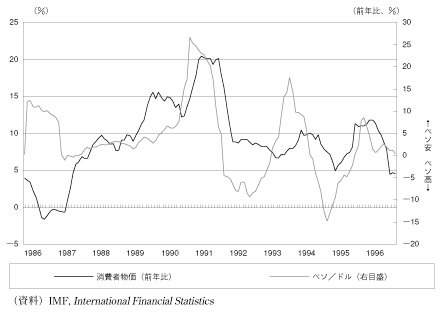

図表4-2-1-11 為替相場の推移とインフレ率

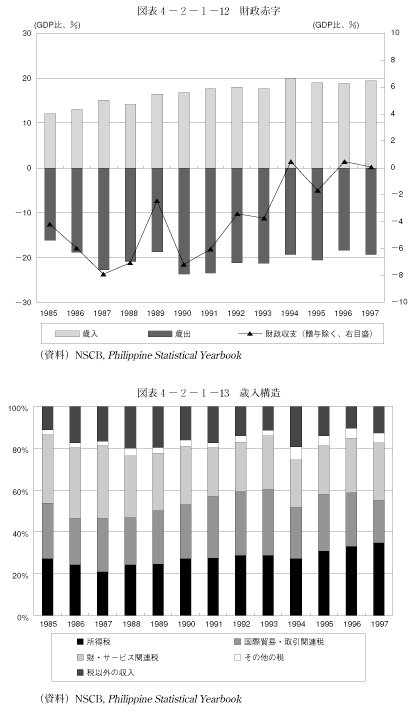

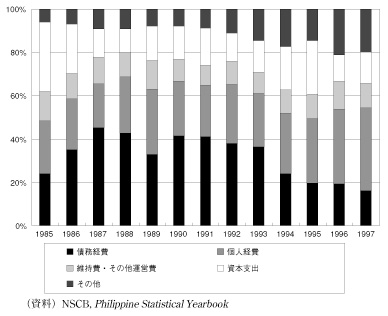

(政府財政)

財政赤字の継続は歳出構造の固定化を招き、政府のマクロ経済運営に支障をきたす。フィリピン政府は1987年、88年当時、7%~8%程度の財政赤字を毎年積み上げており、歳出に占める債務経費の割合は4割を越える水準に達していた。深刻化していたフィリピン政府の財政構造は、90年代に入り大幅に好転している。歳出に占める債務経費の割合は年々低下し、95年以降は2割を切る水準まで落ちている。一方で、経済の安定化によって歳入は堅調な伸びを見せており、フローの財政赤字は94年に一旦解消するに至っている。

政府財政の改善は、本借款のコンディショナリティには含まれていないが、本借款がフィリピン経済の構造の強化を狙ったものである以上、政府財政に対しても正のインパクトを与えることが期待される。フィリピン政府は大幅な歳出の削減による痛みを伴わずに債務削減を達成しており、この面からみると、本借款は高い評価を行うことができる。

図表4-2-1-14 歳出構造

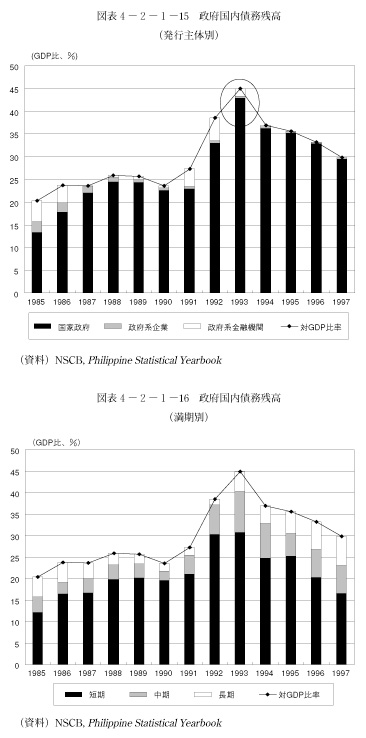

(政府債務残高)

フローの財政赤字は政府債務として累積される。フィリピンにおいては、政府債務の積み上がりが金利の高止まりを招き、民間設備投資を停滞させてきた8。フィリピン政府の債務残高は、本案件による中央銀行のリストラにより1990年~93年にかけて急増したが、その後は順調に減少している。フィリピン経済が90年代に入って民間需要主導の回復を遂げた背景には、政府債務残高の減少があったものと考えられる。

また、長期債券の発行は政府の負担軽減に寄与すると同時に、フィリピンで不足していた長期資本の供給増に寄与している。

8 金利上昇の背景には、政府債務の増加以外にも、通貨の下落などがあった。