(4)計画の妥当性(Relevance)

■資金の迅速な供与

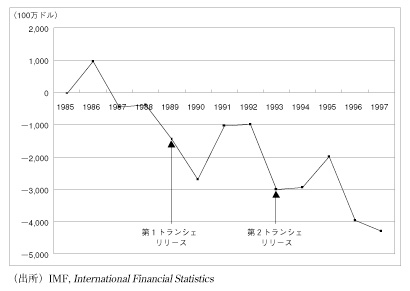

フィリピン政府が世界銀行及び日本政府に対し、本融資の要請を行ったのは1989年4月であり、世界銀行は同年5月のL/A調印(7月に発効)を受けて第1トランシェのリリースを行った。こうした動きを受けて、日本政府は89年11月にL/Aに調印した。その間、6ヶ月の開きが存在しているが、融資の時期がこの程度離れることは通常起こりうる範囲であり、必ずしも迅速な供与が行われなかったというわけではない。

むしろ、債務危機により数次にわたるリスケが行われた当時のフィリピンの経常収支の動向を考慮すると、1989年、及び(フィリピン側事情によりトランシェリリースが遅れた)93年における本融資の供与は、同国の経常収支赤字を補い、債務危機の回避に貢献したという点からは、適切に供与されたと見ることができる。

図表4-2-4-1 フィリピンの経常収支とトランシェの時期

■資機材調達の適正性/有効性

本融資により調達された資機材は、ネガティブ・リスト方式よりも強いポジティブリスト方式にって調達された。日本側実施機関(OECF)に対するインタビュー調査によると、提出された領収書に記載されている品目はポジティブ・リストに記載された品目に合致していた。

一方、本融資の目的は、balance of paymentsの改善と金融セクターの構造改革である。そのため、調達された資機材の有用性はあまり意味を持たないとの認識である。ただし、資機材の調達にあたっては、前述の通りポジティブ・リスト方式が採用されているため、有用性に対する担保は確保されているものと判断される。

□融資のタイミング及び金額の妥当性

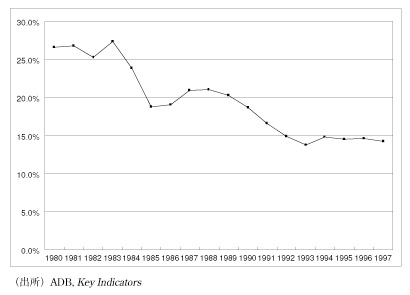

1980年代後半のフィリピンは以下の図表4-2-4-2にみるように、貯蓄率が趨勢的に低下する傾向にあり、国内からの資金調達が困難となりつつあった。そこには、フィリピンの銀行制度に対する信頼感の喪失という問題が存在したが、当時は海外から容易に資金調達が可能となって、これがフィリピン国内に大量に流入したため、銀行セクターの脆弱性が覆い隠される格好となっていた。

しかし、1980年代後半より、民主化を進めたアキノ政権の経済運営の失敗により、フィリピンの経済成長率は鈍化し、対外債務が拡大して多くの金融機関が倒産に追い込まれるという事態が生じた。

図表4-2-4-2 フィリピンの貯蓄率の推移

本案件の実施にあたっては、1987年より世界銀行によるフィリピン金融セクター調査が実施され、フィリピン政府、世界銀行及び日本国政府との間で政策対話が繰り返されてきた。その結果、89年4月に、フィリピン政府が世界銀行及び日本政府に対して援助要請を行っており、その観点から、本案件は受入国政府からの強い要請を受けて実施されたものであり、被援助国の社会的・経済的状況に照らして適切なタイミングで行われたと評価することができる。

また、本案件の金額についても、協調融資を行った世界銀行のプロジェクトと同額(3億ドル)が支出されており、金額的にも十分なものであったと判断される。

世界銀行の事後評価報告書であるPerformance Audit Report及びProject Completion Reportaによると、金融セクター構造調整融資の実施状況に関する事後評価は極めて良好であるが、本案件に関連して課題を指摘すると、以下の点を挙げることができる。

|

(イ)援助実施機関及び受入側政府の協力、すなわち、実施機関側の強力なサポートと、受入側の政治的意志及び優先順位付け。 (ロ)既存の及び期待されるマクロ経済フレームワーク、制度インフラの評価 (ハ)改革の初期段階におけるディスクローズの危険性をおそれずに、弱点の指摘とそのマクロ経済的インプリケーションを指摘することの重要性 (ニ)コンディショナリティ設定にあたっての、政策オプション間のトレードオフの把握 (ホ)institutional capabilityの重要性の認識 |

□構造調整計画全体における当該案件の位置付け

本案件は、世界銀行との協調融資であり、コンディショナリティの内容、トランシェのリリース時期など、全て世銀融資と連動したものである。また、IMFの実施するマクロ経済調整や世界銀行の国際収支改善に関する他の援助プロジェクトの中で、特に金融部門に着目し、フィリピン経済の基盤整備を図るものである。

本案件のように、コンディショナリティが付される融資案件の場合、特定の援助実施国がコンディショナリティの内容の決定に関与することは、内政干渉となりかねない。このような場合の国際機関の役割は、まさに特定国との利害を離れ、中立性を確保することにある。

その一方で、本案件の日本側実施機関であるOECFは、フィリピン政府及び協調する世界銀行のスタッフと度重なる協議を行い、我が国のスタンスを提示してきた。たしかに、案件形成前段階におけるフィリピン政府との政策対話については、今後より緊密にする必要性が感じられるが(現時点では限界あり)、融資の実施期間中におけるモニタリング面でのOECFの関与は十分なものであったと判断される。

□構造調整計画の設計の適切性

(イ)目標及び手段の設定

本融資を設計するにあたって、世界銀行は1988年6月より準備会合を設定し、89年5月のL/A調印まで3次にわたる専門化派遣を行ってきた。また、融資に先行して87年夏よりフィリピン金融セクター研究に関する調査プロジェクトを発足させ、同10~11月に現地調査を行うとともに88年9月に報告書1を作成するなど、フィリピン側の問題点を把握するとともに、同国政府の意向を十分にくみ取り、本融資の目標設定にあたっての状況分析を行ってきた。このような流れを受けて、フィリピン政府は89年4月に世界銀行総裁向け「金融セクター改革に関する政策ステートメント」を提出し、融資の依頼を行っているが、この中で掲げられているフィリピン側の改革目標は、上述の世界銀行スタッフ(及び協調融資を行うOECF)との綿密な打ち合わせを経て設定されたものとなっている。

一方、融資の実施手段については、構造調整融資という性格上、その実行はフィリピン側の主体性に任せられ、随時世界銀行・OECFのスタッフがアドバイスを行うという方式がとられた。特にコンディショナリティの実行の遅れに伴う第2トランシェの実施時期の変更には、実施機関側及び受入側の数次にわたる交渉が持たれることとなった。しかし、個別のコンディショナリティの達成にあたっては、例えばPDIC職員のトレーニングなど、必ずしも国内における教育のみでは十分な成果が得られず、先進国等への派遣や専門家の招致など、他のプログラムとの連携を要する項目について、十分な対応策が用意されていなかった点が存在したことを指摘することができる。

(ロ)実施スケジュールと行政能力

本案件の実施スケジュールについては、特に改正中央銀行法の議会通過に時間を要したため、スケジュール全体が遅れることとなったことを指摘できる。通常、発展途上国においては法律の制定にあたっては、先進国と比して2倍以上の時間を要することが通常であり、本案件に関しても、中央銀行法の改正という、国家の経済運営に直接関わる法律の改正を3年で達成するというコンディショナリティについては、途上国政府の行政能力の観点からも極めて困難であったと判断される。

1 World Bank, Philippines Financial Sector Study, August 23, 1988, Report No. 7177-PH

(ハ)コンディショナリティの内容

本案件のコンディショナリティの設定にあたっては、PDICの増資額、税制改革、GAAPの改定など、最終的には条件の緩和あるいは項目そのものがコンディショナリティから除かれるものがあった。本案件においては、必ずしもコンディショナリティの各項目間のプライオリティ付けが明確でなかったとともに、その達成がフィリピンの金融セクター改革にあたって不可欠な要素であるかどうかという観点からの検討が十分でなかったことを指摘することができる。

例えば、PDICの増資計画は、当初30億ドルの追加があったが、これが10億ドルの追加にとどまり、最終的にはさらなる追加増資はフィリピン政府側の強い反対により見送りとされた。フィリピン側の言い分としては、PDICの増資は結局税金のさらなる投入を意味し、フィリピン財政の圧迫要因となること、PDICは既に有している資金の運用に成功しており、十分な資金を確保できている、ということが指摘された。もし、こうしたフィリピン政府側の立場に立てば、30億ドルの増資という当初計画自体が被援助国に対して過度な負担を強制するものであったと指摘せざるを得ない。

しかし、現実には、フィリピン民間金融機関からもPDICの安定性のためには増資が必要である旨の意見も表明されており、1998年に開始された世界銀行の新たな金融セクター構造調整融資においても、PDICの機能強化が課題として掲げられていることからも、計画自体が大きく誤っていたと、一面的に判断することはできない。

ただし、構造調整融資の実施にあたって提示されるコンディショナリティは、被援助国に対して極めて大きな強制力となることを考えると、コンディショナリティの設定にあたっては、取り上げる項目の選定のみならず、その項目における改革の程度についても、細心の検討が求められるところである。

□国内・国際経済環境の変化により評価時に有効でなくなったコンディショナリティ

計画の遅れに伴い、実際の融資実施期間は5年弱に及んだが、その間においては特に国内外の環境変化に伴い、妥当でなくなったコンディショナリティは存在しなかった。

しかし、1990年代後半の欧米を中心とした国際会計基準(IAS)策定の動きを受けて、本融資期間中に実行されなかったGAAPの見直し及び改定は、フィリピン国内基準において実施されるべきではなく、IASへの準拠が好ましいと考えられる。

□過去の構造調整計画との整合性

世界銀行は、本融資実施前に行ったフィリピンの金融部門に関する研究2、及び本融資の評価報告書(PCR)において、世界銀行がこれまで実施してきた構造調整融資と本融資との関連についての重要性を指摘している。その中での本融資は、80年代後半におけるIMFのマクロ調整融資、世界銀行の産業構造調整(含む国営企業改革)などを受け、産業のすそ野である金融セクターの改革を行うという一連の流れの中で実施されたものとして位置付けられている。

また、本融資は世界銀行との協調融資であり、コンディショナリティの設計等、部門調整計画の内容については、世界銀行の専門家による綿密な事前調査に基づいて実施されたものである。

2 World Bank, Philippines Financial Sector Study, August 23, 1988, Report No. 7177-PH

| 実施期間 | 開始年 | 案件名 | 金額 (100万ドル) |

| World Bank | 1980 | Structural Adjustment Loan (SAL-I) | 200.00 |

| World Bank | 1983 | 2nd Structural Adjustment Loan (SAL-II) | 302.25 |

| World Bank | 1987 | Economic Recovery Program Loan(ERL) | 300.00 |

| World Bank | 1988 | Reform Program for Government Corporation | 200.00 |

| World Bank | 1989 | Debt Management Program | 200.00 |

| World Bank | 1989 | Financial Sector Adjustment Loan | 300.00 |

| Japan | 1989 | Financial Sector Adjustment Loan | 300.00 |

| Japan | 1989 | Technical Assistance Grant Fund(GF) | 5.00 |

| World Bank | 1991 | Industrial Restructuring Project(IRP) | 175.00 |

| World Bank | 1999 | Economic Integration Program Loan (EIL) | 200.00 |

特に世界銀行のProject Completion Reportにおいては、構造調整プログラムの完成には、解決すべき分野の複雑さゆえに、予想以上の時間を要することが指摘されているが、融資実施期間内において最大限の成果を達成するとともに、その後の支援プログラムに向けた課題抽出を行うことが求められている。