(3)インパクト(Impact)

■エンド・ユーザーによる調達資機材の活用を通じたインパクト

フィリピンで実施したインタビュー調査によれば、本構造調整計画は、フィリピン政府、フィリピン中央銀行、大手民間金融機関など金融セクター関係者から、大きな評価を得ている状況であり、エンドユーザーによる調達資機材の利用についても特に大きな負のインパクトはなかった。

■日本との二国間関係に対する影響(友好関係の強化等)

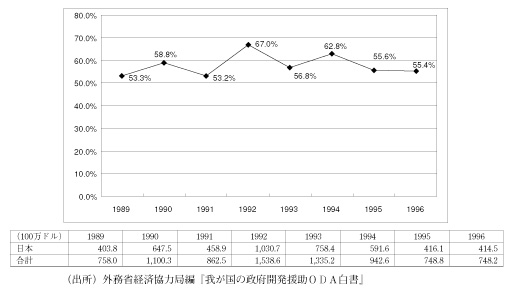

フィリピンに対する援助はこれまで安定的かつ継続的に実施されてきており、本構造調整計画のみが日本との二国間関係に与えた影響を取り上げるのはやや困難である。ただし、図表4-2-3-1に示すように、本融資が実施された89年も含め日本の援助総額は一環してフィリピンに対するODA総額の5割に達し首位を維持している。こうした一連の融資は日本とフィリピンの二国間関係の強化に資していると思われる。

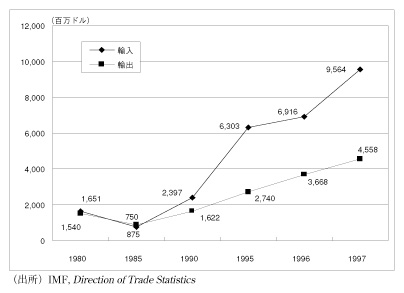

例えば、図表4-2-3-2に示すように、過去20年近くフィリピンの日本に対する輸出及び日本からの輸入は上昇基調にあり、フィリピンと日本との間の相互関係が深まっていることがうかがわれる。

また、1998年11月にマレーシアのクアラルンプールで開催されたAPEC閣僚会議では、林産物や水産物など9分野の自由化を徹底して求めてきた米国に対して、日本は林産物、水産物の自由化を最後まで拒否したが、この際、アジア諸国が日本の姿勢を応援する様子も見られた。特にフィリピンのシアゾン外相は「いまアジアで一番の問題は金融。9分野自由化は主要な問題ではない」などと発言し、日本の立場を理解する姿勢を見せた1。こうしたアジア諸国の行動の背景には、同時期にアジアに経済支援を行う新宮沢構想が発表されていたということもあると思われるが、これまで実施されてきた一連の援助がこうしたフィリピン外相の発言に何らかの影響を及ぼしていると思われる。

図表4-2-3-1 DAC諸国・国際機関のODAに占める日本のODAの割合

図表4-2-3-2 日本に対するフィリピンの輸出入の推移

■見返り資金活用プロジェクトのフィリピン開発に対するインパクト

見返り資金はフィリピン政府の予算に計上されながら、実施のための予算が確保されなかったものに充当されるため、見返り資金の使途の信頼性は、当該使途が国会の決議を経ているということで担保されている。本構造調整計画において積み立てられた見返り資金は、広く、税務関係、PDICの増資など、金融セクターの強化を目的とするものが対象とされた。その後の中央銀行の財務内容の改善や97年の通貨危機の影響が他アジア諸国に比して軽微であったことなどに鑑みると、これら見返り資金を活用したプロジェクトはフィリピンの金融部門の健全な発展に貢献しているものととらえられる。

□構造調整の社会的なインパクト

本構造調整計画は、1980年代から90年代に行われたフィリピンの金融セクター改革の一端を担い、実物経済の発展に寄与しているものとして、銀行協会や民間金融セクターなどの金融関係諸機関より評価されている。

まず、計画の一部として実施された中央銀行やPDICの機能の強化によって、これらの機関がフィリピン国内の金融市場の状況や経済条件の変化等と共に、デリバティブの取引量の増加といった世界の金融市場の状況も把握することが可能となっている。これが97年にアジア地域を襲った金融危機の影響がフィリピンには比較的小さく、かつ影響を受けたタイミングも他国より遅かったことの背景にあると一般に認識されているようである。なお、東南アジア地域の中でも、フィリピンは、不良債権比率が低い2。これは、監督機能の質が向上していることの表れといえよう。

1 1998年11月16日朝日新聞

2 フィリピン銀行協会資料。世銀資料によれば、フィリピンの金融機関の不良債券比率は、1998年6月の段階で9.7%である。不良債権の各国比較は、国毎に不良債権の定義が異なるなどの理由から困難であるが、例えばタイの中央銀行は同国の商業銀行が抱える不良債券比率を98年10月末で46.0%、国有銀行で58.3%と発表しており(日本経済新聞98年12月29日)深刻な状況である。

また、計画を通じて行われた長期資金の流動化と有効活用の促進によって、ある程度の長期資金流動化も進められようとしている。フィリピンでは従来より余剰資金の多くは短期資金である。現在、短期資金の長期資金への転換は概ね民間金融機関が担っているが、アジア通貨危機以前より、資金源が預貯金ベースであるにもかかわらず、長期のmortgage fundsを提供することが可能であるなど、銀行の活動が良好であると共に長期資金の確保も以前と比して可能となっている。現在、金融セクターに商業銀行は54行あり、そのうち14行はユニバーサルバンクという良好な環境となっている。

以下、マクロ、ミクロの両面から、本借款がフィリピン社会に与えた影響を具体的に検証する。

(マクロ的視点からの分析)

今回の構造調整プログラムは、マクロ経済パフォーマンスの向上を通じて社会的に正のインパクトをもたらしたものと考えられる。社会的なインパクトの大きさを示す指標として消費者物価、失業率についてみる。

(イ)消費者物価

インフレの進展は、国民生活に悪影響をもたらす。その影響は、貧困層において顕著である。

一般に、消費者物価に影響を及ぼす主要な要因としては以下のものが挙げられる。

|

ア) 需給バランス イ) 国内の供給コスト ウ) 通貨供給量(政策金利の動向) エ) 為替レート |

先進国においては、需給バランスが消費者物価の基本要因となり、消費者物価は景気の現状を図る指標として機能している。一方、途上国においては、通貨供給量および為替レートにより消費者物価は大きく変動することも少なくない。為替レートは経済の対外的な信頼性により大きく影響を受ける。また、通貨供給量は為替レートの動向に大きく左右されると同時に、中央銀行の適切な運営がなされていなければ安定は望めない。すなわち、両要因は金融部門の構造から大きな影響を受けることになる。

すでにみたように、消費者物価は1992年以降、良好なパフォーマンスを維持している3。その背景としては、対外的な信頼性の高まりによりペソ安が一段落したことがあるものと考えられる。本借款は、中期的には消費者物価に対して、正のインパクトを与えたものと評価できる。

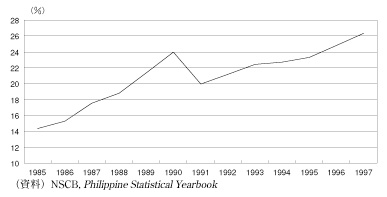

(ロ)失業率

規制緩和による構造調整の促進は既存の雇用の減少をもたらすケースが少なくない。同時に規制緩和は新たな雇用を創出するが、その効果が顕在化するまでには一定の時間が必要である。既存の雇用の減少と新たな雇用の創出の間のタイムラグがあると、規制緩和によって一時的な失業の増加がもたらされる。

しかしながら、本案件に限ってみると、構造調整が雇用の減少をもたらした形跡は見あたらない。むしろ、安定的な経済成長の確保が、1992年以降は新たな雇用を生み出し、正のインパクトをもたらしている。

図表4-2-3-3 失業率

(ミクロ的視点からの分析)

よりミクロ的な社会的影響は、構造調整政策の評価を行なうにあたり、近年世界銀行等国際金融機関においてより長期的視点として重視されつつある視点である(ただし、短期的には高いプライオリティは与えられていない)。金融セクターに関する構造調整がもたらしうる社会的影響は、間接的なものも含め、様々なものが考えられる。具体的な事例として、例えば、実質金利の上昇や資産の多様化は、資産を多く保有するものに対して大きな恩恵をもたらす一方、それらをわずかしか保有していない従来の貧困層との所得格差を一層拡大してしまうということが考えられる。本改革プログラムの社会的影響を考察する際、そのような側面に関する分析は、極めて重要な意味を持つ。しかし、データの制約上の問題や両者の因果関係の不明性(他の社会経済構造的影響等)もあり、分析は非常に困難である。

本改革プログラムの影響として、このような所得分配的な影響を分析する以前に、無視しえない社会的影響が存在すると思われる。金融機関(商業銀行)の地域的な偏在と、それがもたらす地域的な金融資産格差の問題である。先述の通り、フィリピンにおいて、銀行システムは、企業の資金調達の手段として、また個人の資金運用の場として、非常に重要な役割を果たしている。中でも絶対的な優位性を有している商業銀行の地域的な展開状況は、資産・資金の地域格差を通して、地域間の所得格差を一層拡大させる可能性がある。また、膨大な対外債務を抱えるフィリピンにとって、国内資金を効率的に利用することは、債務負担を低減させつつ同時に民間投資を活発化させうるという意味でも、非常に重要な意味を持っていると思われる。

ただ、本改革プログラムの内容は、商業銀行の地域的な展開・偏在に対する影響については、むしろマイナスの影響を与える可能性はある。なぜならば、上述のとおり、銀行は規模の経済性の働く産業であるといわれるように、経営規模が拡大すればするほど、費用は逓減していく。したがって、商業銀行間の競争を高めれば高めるほど、可能な限り規模の経済性を発揮しうるような、人口が多く相対的に高所得の人々が居住する大都市により数多く進出する可能性がある。

以下では、所得分配的な側面への影響ではなく、銀行の地域的な展開状況の変化と、その資産価値・貸出残高・預金負債残高に関する国内地域的な偏在に関する変遷を分析することにする。また、商業銀行の地域的な収益状況の差異を考察しつつ、その変化の要因を分析する。ただし、以下の事実は、本案件との直接的な因果関係を明確に特定することは困難であり、あくまで可能性があるということを指摘するにとどめる。

(イ)銀行店舗数の地域別変化

<商業銀行>

商業銀行における国内店舗数の地域別構成比の変化についてみたものが、図表4-2-3-4である。この結果によれば、第一の特徴として、商業銀行店舗の首都マニラ地域への集中傾向が明らかであるという点であり、50%程度が当該地域に集中している。また、近年、微少ではあるがその集中の度合は高まっている。次の特徴として、マニラ以外の地域でも、その中で一部の地域への集中化の傾向が見られることである。例えば、タガログ地域や中央ビサヤ地域への集中化が見られる一方、その他の地域では低下する傾向にある。

| 地域名 | 1985 | 1987 | 1989 | 1991 | 1993 | 1995 | |

| NCR | Metro Manila | 47.5 | 47.6 | 48.3 | 49.1 | 47.9 | 50.4 |

| Region 1 | Llocos | 5.8 | 5.9 | 5.8 | 5.5 | 3.8 | 3.4 |

| Region 2 | Cagayan Valley | 2.0 | 2.1 | 2.1 | 2.0 | 1.9 | 1.7 |

| Region 3 | Central Luzon | 8.0 | 7.5 | 7.5 | 7.4 | 7.5 | 7.1 |

| Region 4 | So. Tagalog | 6.6 | 6.9 | 6.8 | 6.8 | 8.5 | 8.8 |

| Region 5 | Bicol | 2.9 | 2.8 | 2.8 | 2.6 | 2.5 | 2.3 |

| Region 6 | W. Visayas | 6.3 | 6.3 | 6.2 | 6.3 | 6.2 | 5.8 |

| Region 7 | C. Visayas | 6.4 | 6.3 | 6.3 | 6.3 | 6.5 | 6.6 |

| Region 8 | E. Visayas | 1.9 | 1.9 | 1.8 | 1.7 | 1.7 | 1.5 |

| Region 9 | W. Mindanao | 2.1 | 2.1 | 2.1 | 2.2 | 1.9 | 1.8 |

| Region 10 | N. Mindanao | 3.7 | 3.7 | 3.8 | 3.8 | 3.8 | 3.3 |

| Region 11 | S. Mindanao | 5.0 | 5.1 | 5.1 | 4.7 | 4.8 | 4.4 |

| Region 12 | C. Mindanao | 1.6 | 1.6 | 1.7 | 1.6 | 1.1 | 0.9 |

| Region 13 | CAR | n.a. | n.a. | n.a. | n.a. | 1.3 | 1.3 |

| Region 14 | ARMM | n.a. | n.a | n.a. | n.a. | 0.8 | 0.7 |

<その他銀行>

商業銀行以外の銀行における国内店舗数の地域別構成比の変化についてみたものが、図表4-2-3-5である。これをみると、商業銀行ほどの一地域への集中化は見られない。タガログ地域が全体の20~25%程度を占め、最大の集中地域となっており、また、90年代に入り当該地域への集中度は上昇していることがわかる。マニラ地域と中央ルソン地域が全体の10~15%を占めそれに続いている。マニラ地域は、貯蓄銀行が集中し、タガログ地域と中央ルソン地域は農村銀行が集中しているため、このような数字として現われているといえる。これは、マニラ地域では都市家計の所得の上昇による資産蓄積の吸収と、収益性の高い長期的な融資の拡大を狙い、貯蓄銀行が当該地域での活動を活発化させているためと思われ、一方、タガログ地域と中央ルソン地域では、比較的裕福である当該農村地域における家計の資産運用・融資活動を拡大させているためであると思われる。

| 地域名 | 1985 | 1987 | 1989 | 1991 | 1993 | 1995 | |

| NCR | Metro Manila | 13.9 | 13.8 | 14.8 | 14.5 | 14.9 | 15.5 |

| Region 1 | Llocos | 9.3 | 9.3 | 9.2 | 9.2 | 7.6 | 7.1 |

| Region 2 | Cagayan Valley | 4.1 | 4.1 | 3.9 | 4.0 | 3.9 | 4.1 |

| Region 3 | Central Luzon | 13.8 | 13.6 | 13.2 | 13.4 | 13.4 | 13.8 |

| Region 4 | So. Tagalog | 21.2 | 21.9 | 22.1 | 23.1 | 23.9 | 24.7 |

| Region 5 | Bicol | 5.2 | 5.1 | 5.2 | 4.6 | 4.4 | 4.0 |

| Region 6 | W. Visayas | 7.9 | 8.0 | 8.0 | 7.9 | 7.4 | 6.8 |

| Region 7 | C. Visayas | 5.9 | 5.7 | 5.7 | 6.1 | 6.6 | 6.7 |

| Region 8 | E. Visayas | 3.2 | 2.9 | 2.8 | 2.7 | 2.5 | 2.4 |

| Region 9 | W. Mindanao | 2.0 | 2.1 | 2.0 | 2.0 | 1.7 | 1.5 |

| Region 10 | N. Mindanao | 5.2 | 5.1 | 4.9 | 4.6 | 4.4 | 4.1 |

| Region 11 | S. Mindanao | 5.2 | 5.3 | 5.3 | 4.9 | 4.8 | 4.9 |

| Region 12 | C. Mindanao | 3.1 | 3.1 | 3.1 | 3.1 | 1.8 | 1.7 |

| Region 13 | CAR | - | - | - | - | 1.6 | 1.4 |

| Region 14 | ARMM | - | - | - | - | 1.2 | 1.2 |

(ロ)商業銀行における総資産額・貸出残高・預金負債残高の地域別推移

<総資産額の地域別構成比>

図表4-2-3-6は全銀行システムと、商業銀行の総資産額の地域別構成比をみたものである。商業銀行の総資産額の地域別構成比は、全商業銀行の総資産額のうち80~85%程度がマニラ地域に集中しており、この傾向は1980年代末にかけて若干低下したが、90年代に入り再度上昇傾向にある。

| 1985 | 1987 | 1989 | 1991 | 1993 | 1995 | |

| 全銀行 | ||||||

| Metro Manila | 85.2 | 79.3 | 80.0 | 80.3 | 81.6 | 81.1 |

| Llocos | 1.4 | 1.9 | 1.8 | 1.8 | 1.2 | 1.1 |

| Cagayan Valley | 0.6 | 0.7 | 0.7 | 0.7 | 0.6 | 0.5 |

| Central Luzon | 2.3 | 3.1 | 3.0 | 3.2 | 2.8 | 2.9 |

| So. Tagalog | 2.1 | 3.1 | 3.2 | 3.3 | 3.4 | 3.8 |

| Bicol | 0.6 | 0.9 | 0.8 | 0.8 | 0.7 | 0.7 |

| W. Visayas | 2.4 | 2.7 | 2.6 | 2.3 | 2.1 | 1.9 |

| C. Visayas | 1.9 | 2.9 | 3.2 | 3.0 | 2.7 | 3.1 |

| E. Visayas | 0.4 | 0.6 | 0.5 | 0.5 | 0.5 | 0.5 |

| W. Mindanao | 0.5 | 0.7 | 0.7 | 0.7 | 0.6 | 0.6 |

| N. Mindanao | 0.8 | 1.4 | 1.1 | 1.1 | 1.2 | 1.2 |

| S. Mindanao | 1.3 | 1.9 | 1.8 | 1.6 | 1.6 | 1.8 |

| C. Mindanao | 0.5 | 0.6 | 0.6 | 0.6 | 0.3 | 0.3 |

| CAR | - | - | - | - | 0.5 | 0.4 |

| ARMM | - | - | - | - | 0.3 | 0.2 |

| 商業銀行 | ||||||

| Metro Manila | 86.9 | 82.1 | 82.9 | 83.2 | 83.6 | 67.0 |

| Llocos | 1.3 | 2.6 | 1.6 | 1.6 | 1.1 | 0.8 |

| Cagayan Valley | 0.4 | 0.6 | 0.5 | 0.5 | 0.5 | 0.3 |

| Central Luzon | 1.9 | 2.2 | 2.2 | 2.4 | 2.2 | 1.8 |

| So. Tagalog | 1.4 | 1.8 | 2.1 | 2.2 | 2.5 | 21.9 |

| Bicol | 0.5 | 0.7 | 0.7 | 0.7 | 0.7 | 0.5 |

| W. Visayas | 2.6 | 2.7 | 2.6 | 2.3 | 2.1 | 1.4 |

| C. Visayas | 2.1 | 2.9 | 3.2 | 3.0 | 2.9 | 2.6 |

| E. Visayas | 0.4 | 0.6 | 0.5 | 0.5 | 0.4 | 0.3 |

| W. Mindanao | 0.4 | 0.6 | 0.6 | 0.6 | 0.6 | 0.4 |

| N. Mindanao | 0.7 | 1.1 | 1.0 | 1.0 | 1.0 | 0.8 |

| S. Mindanao | 1.1 | 1.6 | 1.6 | 1.5 | 1.5 | 1.3 |

| C. Mindanao | 0.4 | 0.5 | 0.5 | 0.5 | 0.2 | 0.2 |

| CAR | - | - | - | - | 0.5 | 0.3 |

| ARMM | - | - | - | - | 0.3 | 0.2 |

商業銀行の総資産額のマニラ地域への集中度合80~85%は、店舗数の当地域への集中度合である約50%を大幅に上回っており、一店舗当たり総資産額はマニラ地域の方が格段に高いことを示している。首都マニラ地域の店舗のほうが優良な投資機会を多く保有し、またより近代化した施設を利用しているためと思われ、サービスの質という点においても、預金者・貸出先に対するよりきめ細かなサービスを提供しうる環境が整っているものと思われる。また、店舗経営の効率性という点でも、マニラ地域の方がより優れているものと類推できる(詳細な分析については後述)。

同様のことは、その他の銀行についてもあてはまる。全銀行の総資産額でみると、マニラ地域への集中度合は、商業銀行のケースと比較して若干低い程度であるが、ほぼ同様の80~85%であり、一店舗当たりの総資産額はマニラ地域のほうがはるかに高いことが類推できる。

<貸出残高・預金負債残高の地域別構成比>

図表4-2-3-7は商業銀行による貸出残高と預金負債残高構成比の推移を見たものである。これによれば、融資残高で見ると、マニラ地域への集中度合は80~90%ときわめて高いことがわかる。一方、預金負債残高で見ると、70%前後であり、同様に高い水準にあるといえるが、貸出残高よりも低い。これらのことは、地域間の資金フローを考えるとき、興味深い事実を示していると思われる。

| 1985 | 1987 | 1989 | 1991 | 1993 | 1995 | |

| 貸出残高の地域別構成比 | ||||||

| Metro Manila | 87.7 | 86.3 | 82.7 | 84.3 | 83.6 | 82.9 |

| Llocos | 0.6 | 1.1 | 0.9 | 0.8 | 0.7 | 0.8 |

| Cagayan Valley | 0.3 | 0.4 | 0.4 | 0.3 | 0.5 | 0.5 |

| Central Luzon | 1.2 | 2.1 | 1.8 | 2.0 | 2.0 | 2.2 |

| So. Tagalog | 0.9 | 1.4 | 1.8 | 1.7 | 2.0 | 2.4 |

| Bicol | 0.5 | 0.6 | 0.6 | 0.5 | 0.6 | 0.7 |

| W. Visayas | 4.2 | 0.5 | 3.7 | 2.8 | 2.4 | 1.9 |

| C. Visayas | 1.9 | 3.2 | 4.3 | 3.9 | 3.7 | 4.0 |

| E. Visayas | 0.3 | 0.5 | 0.3 | 0.2 | 0.3 | 0.3 |

| W. Mindanao | 0.3 | 0.5 | 0.3 | 0.3 | 0.4 | 0.5 |

| N. Mindanao | 0.7 | 1.1 | 1.0 | 1.1 | 1.3 | 1.4 |

| S. Mindanao | 1.1 | 2.0 | 1.9 | 1.8 | 1.9 | 1.9 |

| C. Mindanao | 0.3 | 0.3 | 0.2 | 0.2 | 0.2 | 0.3 |

| CAR | - | - | - | - | 0.2 | 0.2 |

| ARMM | - | - | - | - | 0.1 | 0.1 |

| 計 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

| 預金負債残高の地域別構成比 | ||||||

| Metro Manila | 75.7 | 70.5 | 70.7 | 69.8 | 72.7 | 73.9 |

| Llocos | 2.8 | 3.2 | 3.2 | 3.2 | 2.0 | 1.7 |

| Cagayan Valley | 0.7 | 0.9 | 0.9 | 1.0 | 0.8 | 0.7 |

| Central Luzon | 3.7 | 3.9 | 4.2 | 4.5 | 3.8 | 3.8 |

| So. Tagalog | 2.8 | 3.4 | 3.7 | 4.0 | 4.2 | 4.4 |

| Bicol | 0.9 | 1.3 | 1.2 | 1.3 | 1.1 | 1.0 |

| W. Visayas | 3.1 | 3.6 | 3.7 | 3.7 | 3.1 | 2.8 |

| C. Visayas | 4.1 | 5.1 | 5.0 | 5.2 | 4.7 | 4.7 |

| E. Visayas | 0.7 | 1.1 | 0.9 | 0.9 | 0.8 | 0.7 |

| W. Mindanao | 1.0 | 1.2 | 1.2 | 1.1 | 1.0 | 0.9 |

| N. Mindanao | 1.4 | 1.9 | 1.7 | 1.7 | 1.6 | 1.3 |

| S. Mindanao | 2.3 | 2.8 | 2.7 | 2.8 | 2.4 | 2.5 |

| C. Mindanao | 0.8 | 1.0 | 1.0 | 0.9 | 0.4 | 0.4 |

| CAR | - | - | - | - | 1.0 | 0.8 |

| ARMM | - | - | - | - | 0.5 | 0.4 |

| 計 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

預金負債残高のシェアよりも貸出残高のシェアの方が高いという事実は、その差の大きさにもよるが、商業銀行内部での地域間資金フローを想定した場合、マニラ地域における企業の投資活動に対するファイナンスのための不足資金を、それ以外の地域における調達資金により、一部補っているともみることができる。無論、銀行の資金調達手段は預金のみではなく、その他借入なども存在するが、上述の通り、商業銀行の資金調達に占める預金のシェアは大きく、かつ1990年代に入り上昇する傾向にある。したがって、以上の分析は完全に正しいものではないにせよ、大枠としては当てはまるものと思われる。これらの事実は、国内利用可能資金の一層のマニラ地域への集中を高めている可能性があることを示す。

一方、マニラ地域以外の地域についてみてみると、中央ビサヤ地域、タガログ地域、中央ルソン地域を中心として、以上の逆の現象として、預金残高シェアが貸出残高シェアを上回るという状況にある。ただし、以上のような傾向は、1990年代に入り、マニラ地域における貸出残高シェアの低下と預金負債残高シェアの上昇を通して、縮小する傾向にあるという点は評価に値する。ただし、このような事実は先進国のケースでも観察される可能性があるという点と、この程度を大きいとみるか、小さいとみるかについての考慮も必要ではある。

次に、商業銀行における地域別の一店舗当たり貸出残高・預金残高の推移を見てみる(図表4-2-3-8)。これによれば、両者ともに、いずれの地域においても、1980年代末以降目覚しい増大を見せており、各地域の商業銀行支店における資金仲介活動の活発化が読み取れる。ただ、一店舗当たり預金残高の水準の方が高い地域が多く、上記分析と同様な事実を、これらのデータからも示される。

| 1985 | 1987 | 1989 | 1991 | 1993 | 1995 | |

| 貸出残高 | ||||||

| Metro Manila | 144.0 | 109.0 | 174.3 | 228.6 | 287.3 | 401.4 |

| Llocos | 8.5 | 11.3 | 16.0 | 18.3 | 29.9 | 55.3 |

| Cagayan Valley | 12.7 | 12.7 | 18.3 | 22.2 | 46.9 | 75.9 |

| Central Luzon | 11.5 | 16.5 | 25.0 | 36.0 | 44.3 | 74.1 |

| So. Tagalog | 10.8 | 12.6 | 27.6 | 33,8 | 38.0 | 66.5 |

| Bicol | 12.3 | 13.4 | 23.1 | 24.9 | 42.4 | 75.8 |

| W. Visayas | 52.0 | 4.5 | 61.2 | 59.0 | 64.1 | 81.3 |

| C. Visayas | 22.9 | 30.5 | 69.8 | 82.8 | 94.0 | 147.1 |

| E. Visayas | 13.6 | 14.9 | 14.1 | 19.3 | 29.0 | 48.5 |

| W. Mindanao | 11.7 | 15.1 | 12.7 | 19.2 | 36.7 | 66.7 |

| N. Mindanao | 14.6 | 17.1 | 27.7 | 38.5 | 58.2 | 100.8 |

| S. Mindanao | 16.8 | 23.3 | 37.7 | 51.4 | 67.3 | 105.3 |

| C. Mindanao | 14.3 | 11.7 | 15.0 | 19.8 | 29.8 | 71.0 |

| CAR | - | - | - | - | 20.4 | 37.8 |

| ARMM | - | - | - | - | 25.8 | 35.1 |

| 計 | 78.1 | 60.2 | 101.7 | 133.2 | 164.7 | 244.1 |

| 預金負債残高 | ||||||

| Metro Manila | 134.9 | 139.7 | 221.6 | 272.7 | 322.9 | 396.4 |

| Llocos | 41.0 | 52.0 | 83.6 | 112.4 | 110.1 | 135.8 |

| Cagayan Valley | 30.1 | 40.0 | 67.5 | 95.7 | 87.4 | 104.5 |

| Central Luzon | 39.1 | 49.5 | 84.6 | 116.3 | 108.7 | 142.6 |

| So. Tagalog | 36.4 | 46.6 | 83.7 | 112.0 | 104.3 | 136.8 |

| Bicol | 27.8 | 42.5 | 64.3 | 91.9 | 92.7 | 113.7 |

| W. Visayas | 41.8 | 54.2 | 91.2 | 112.1 | 106.6 | 131.9 |

| C. Visayas | 53.5 | 76.1 | 120.5 | 159.8 | 153.3 | 192.8 |

| E. Visayas | 32.1 | 53.5 | 73.8 | 105.3 | 104.5 | 127.8 |

| W. Mindanao | 38.6 | 54.3 | 86.9 | 100.7 | 111.1 | 141.5 |

| N. Mindanao | 32.3 | 48.6 | 67.2 | 82.5 | 89.9 | 110.7 |

| S. Mindanao | 39.3 | 50.9 | 80.4 | 111.4 | 106.5 | 151.7 |

| C. Mindanao | 39.0 | 59.3 | 86.7 | 111.8 | 84.0 | 116.5 |

| CAR | - | - | - | - | 160.1 | 162.9 |

| ARMM | - | - | - | - | 124.6 | 152.5 |

| 計 | 84.8 | 94.4 | 151.4 | 191.9 | 212.6 | 270.5 |

(ハ)商業銀行における地域別収益性に関する分析

上記のような商業銀行の地域間における展開の差異は、収穫逓増産業という性格や、あくまでも収益性を重要視する営利法人であるという点を考慮に入れれば、それだけで問題として取り上げるには値しない。むしろ、このような地域間の活動の差異は、当然の結果であるとも考えられる(このことは、我が国の事例を見てもあきらかである)。

このような推論をより客観的に示すため、商業銀行における地域間の収益性の差異をデータによりみることとする(図表4-2-3-9)。ここで、収益性とは資産営業収益率のことを指し、資産営業収益率とは、営業純収益(営業利益-営業経費)を総資産額で割ったものである。この表からも明らかなように、マニラ地域を除く大部分の地域で、マイナスの収益を計上している。全地域レベルでは、1985年以降はプラスになっているが、これはマニラ地域の収益が大幅なプラスになっているためである。ただし、93年以降プラスに転じている地域も存在し、今後の動向を観察しなければ厳密な評価は下しえないが、このような事実を前提とすれば、大きな赤字を計上する地域における活動を拡大する要因は働かず、むしろ商業銀行がより多くの資源をマニラ地域に集中的に投入してしまうことは回避できない。また、マニラ地域の資産収益率も91年をピークに低下する傾向にあるが、これは当該地域における商業銀行間の競争の激化を示していると思われる。

| 1985 | 1987 | 1989 | 1991 | 1993 | 1995 | |

| Metro Manila | 0.03 | 1.50 | 2.44 | 3.14 | 1.70 | 1.50 |

| Llocos | -11.13 | -2.21 | -5.56 | -6.73 | -4.49 | -2.43 |

| Cagayan Valley | -5.97 | -1.34 | -3.06 | -3.81 | -0.78 | 1.95 |

| Central Luzon | -7.21 | -1.81 | -4.07 | -4.78 | -2.36 | -0.70 |

| So. Tagalog | -7.25 | -3.50 | -4.53 | -5.71 | -2.47 | -0.09 |

| Bicol | -6.66 | -2.73 | -4.29 | -6.30 | -2.10 | 0.43 |

| W. Visayas | 2.48 | -0.78 | -2.09 | -3.71 | -1.66 | -0.94 |

| C. Visayas | -6.96 | -1.15 | -0.68 | -1.79 | -0.63 | 0.61 |

| E. Visayas | -51.45 | -2.39 | -3.98 | -5.13 | -3.09 | -1.71 |

| W. Mindanao | -11.97 | -3.45 | -5.80 | -7.08 | -2.73 | -1.18 |

| N. Mindanao | -5.43 | -1.68 | -3.51 | -2.58 | 0.10 | 2.05 |

| S. Mindanao | -7.05 | -2.27 | -1.63 | -1.58 | -0.22 | 1.87 |

| C. Mindanao | -6.92 | -3.60 | -5.61 | -6.15 | -2.93 | -2.43 |

| CAR | - | - | - | - | -4.14 | -4.09 |

| ARMM | - | - | - | - | -4.35 | -3.85 |

| 計 | -0.88 | 0.88 | 1.48 | 1.91 | 1.12 | 0.97 |

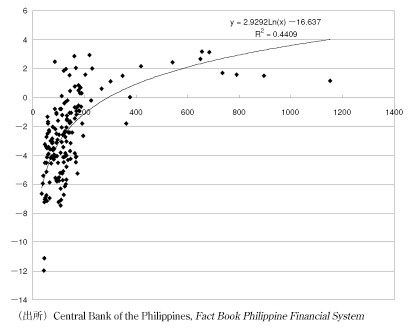

最後に、これら地域間の収益性の差異は、ある程度は資産規模とも関係しているといえる(図表4-2-3-10)。この図は横軸に一店舗当たり総資産規模、横軸に資産収益率をとり、1985~96年の地域別データをプロットし、対数回帰したものである。あてはまりの程度に関しては少々問題があるが、一店舗当たり総資産規模が大きくなればなるほど、また一店舗あたり総資産規模が大きな地域ほど、資産収益率は高くなるという事実を示しているといえよう。

図表4-2-3-10 一店舗当たり総資産額と資産収益率の関係

持続成長可能性への影響は、非常に多くの内的・外的要因の複合的な作用により決定される。したがって、本案件のみの影響を評価することは非常に困難であり、厳密には他の融資案件の影響や、フィリピン政府独自の経済政策の影響ともかね合せて評価を行う必要がある。以下では、特に、フィリピンにおける1990年代の成長パフォーマンスの特質を明確化し、次に途上国の経済成長において特に重要な要素と思われる資本蓄積の進行、またそのファイナンス源としての貯蓄との関係を明確化する、という方針により分析を行う。具体的には、需要面からみたGDP成長の要因分解、産業別の成長寄与度、設備投資の動向分析、貯蓄投資バランスという観点から持続成長可能性に係る分析を行う。

(成長の要因分解)

本案件実施後、フィリピン経済は堅調に成長を続けているが、その成長要因が政府支出の増加による場合、持続的な成長はおぼつかない。成長を持続的なものとしていくためには、民間需要主導の回復が確立される必要がある。また、外貨獲得のためには、輸出の増加が不可欠である。以下では、民間需要および輸出がどの程度、フィリピン経済を牽引しているか検証する。

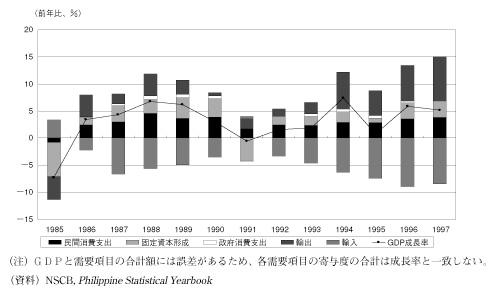

フィリピン経済の成長を支出項目別に分解してみると、GDPの8割近くを占める個人消費が牽引役を担っていることが分かる。民間需要のもう一つの柱である固定資本形成(設備投資)4の寄与度も、個人消費に次いで大きく、フィリピン経済が文字通り内需主導の成長を遂げていることが分かる。

また、フィリピンの輸出は94年以降二桁を越える伸びを記録している。しかし一方で、内需の高い伸びを反映して輸入も輸出と同程度の伸びを見せており、外需全体でみると、むしろ成長を抑制する要因として働いている。輸出は産業構造の転換などを通じてフィリピン経済の成長を促進している面が大きいが5、フィリピン経済の成長は基本的には内需主導のものであると判断できる。

また、政府消費はGDPの1割を下回っており、厳しい財政事情を反映して伸びも限定的なものにとどまっている。政府消費支出もフィリピンの経済成長率を高める要因とはなっていない。

図表4-2-3-11 GDP成長率の需要項目別要因分解

(産業別寄与度)

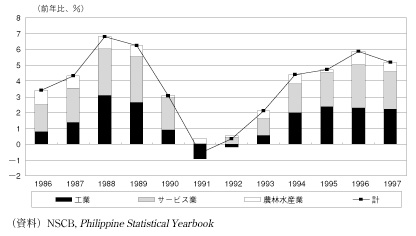

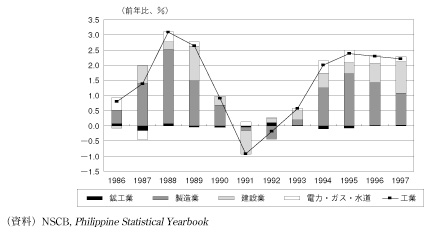

次に供給サイドからフィリピン経済の成長要因を概観する。サービス業、工業6、農業の3つに区分すると、成長が工業とサービス業によるものであることが分かる。

工業の中身をみると、製造業が成長率の上昇に大きく貢献している。製造業の成長は、サポーティングインダストリー、対事業所サービス業の拡大など、その波及効果は大きく、多くの国にとって安定的な経済成長の必要条件となっている。輸出の増加が、製造業の付加価値の上昇をもたらしたものと考えられる。

もっとも1995年以降は、製造業の寄与度はピークアウトしており、かわって建設業の伸びが高まっている。期待成長率の増加に伴って、建設需要が増加することは健全なことであるが、96年、97年の急速な伸び7は、バブルを示唆するものである可能性もある。

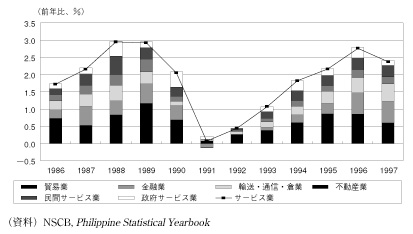

次に、サービス業の内訳をみると、輸出入の急速な伸びを受けて、貿易業が成長率を大きく高めている。一方、1996年以降は、他産業への資金供給元として金融セクターも着実に寄与を高めており、本借款による構造改革がこの分野の経済成長にプラスに寄与していることをうかがわせる。もっとも、同時期、商業銀行の貸出は、製造業から非製造業にシフトしつつあり(図表3-3-15参照)、バブルの示唆するものである可能性もある。また、不動産その他、輸送・通信・倉業、民間サービス業、不動産業8など国内産業も内需の堅調な伸びに伴って増加している。

総じて評価するならば、供給面からみる限り、1992年以降、フィリピン経済は輸出主導で成長率を加速させ、96年頃からは製造業の成長が鈍化する一方で、非製造業の寄与が高まるかたちで成長を持続させている。少なくとも、96年までについては、持続成長可能な体制を備えつつあったとものと考えることができる。

4 固定資本形成には、政府部門の設備投資、すなわち公共投資も含まれている。しかし、財政関連の指標から判断する限り、フィリピン政府の公共投資は民間投資と比較して小さい。したがって、固定資本形成の大部分は民間の設備投資であると考えられる。

5 輸出が内需に及ぼす影響としては、輸出増に対応するための設備投資の増加、産業の高付加価値化に伴う個人所得の増加に伴う個人消費の増加などが考えられる。

6 工業には、鉱工業、製造業、建設業、電力・ガス・水道などのエネルギー産業などが含まれる。

7 建設業は1996年11%、97年16%という高い伸びをみせている。

8 不動産業の成長は、建設業と同様、フィリピン経済がバブル状態にあったことを示している可能性もある。

図表4-2-3-12 GDP成長率の産業別寄与度

図表4-2-3-13 工業の寄与度

図表4-2-3-14 サービス業の寄与度

(設備投資の動向)

経済が自立的な成長を続けるためには、技術革新を伴う設備投資の増加が不可欠である。フィリピンのGDPに占める設備投資の割合は年々増加している9。

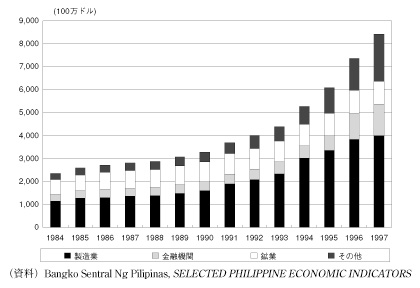

また、設備投資の増加の背景の一つには対内直接投資の増加がある。特に、製造業に対する直接投資の流入が近年目立っている。直接投資は長期的な成長を期待して流入しており、フィリピン経済の自立的な成長持続に寄与するものと考えられる。

図表4-2-3-15 固定資本形成の対GDP比率

9 本融資が、民間投資に与えた影響については、次ページ以下参照。

図表4-2-3-16 直接投資残高

(本案件の民間投資に対する影響に関する分析)

民間投資に与える影響は、本案件とリアルセクターとの接点、またその結果としての持続成長可能性との接点という意味で、非常に重要であると考える。

世界銀行・IMFによる各種構造改革プログラムの政策目標は、価格メカニズムにおける歪みを除去して市場メカニズムを導入することにより、民間セクター特に民間企業の活動を活発化させ、経済成長を加速させることを目指しているといえる。本案件の主眼である金融(商業銀行)部門改革の最終的な政策目標も、貯蓄・投資間のより効率的な金融仲介経路を確立することにあるといわれる10。商業銀行における競争規制の緩和やプルーデンス規制の導入による財務状況の改善は、商業銀行における貸出活動を誘発する効果をもたらしたことはすでに述べたとおりである。商業銀行の低コストの貸出は、民間企業の投資活動を資金供給面よりサポートする。特に、資金需要の旺盛な開発途上国においては、その影響は非常に大きいものと考えられる。

以下では、フィリピンにおける民間投資と本案件との関係を実証的に把握するため、民間投資効率(GDP変化/民間投資額)と民間投資率(民間投資額/GDP)に関する分析を行なう。前者は投資の質的な拡大を示す指標、後者は投資の量的な向上を示す指標といえる。民間投資率と民間投資効率それぞれに関して、まずそれらの動向を時系列的に概観し、次に商業銀行貸出が民間投資率に与えた影響に関する実証分析と、民間投資効率と商業銀行貸出の関係に関する分析を行なった。

10 Goldsbrough, D. et al, Reinvigorating Growth in Developing Countries: Lessons from Adjustment Policies in Eight Economies, IMF Occasional Paper 139, July 1996やSchadler, S. et al, Economic Adjustment in Low-Income Countries: Experience Under the Enhanced Structural Adjustment Facility, IMF Occasional Paper 106, Sept. 1993において、同様の認識が述べられている。

(イ)商業銀行貸出と投資効率に関する分析

投資効率の動向

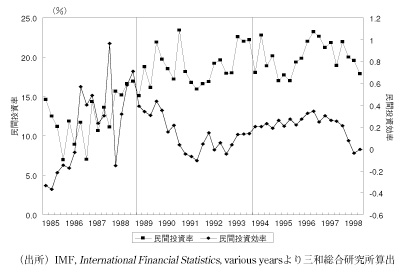

構造調整プログラムにおいては、市場による価格決定、価格以外の政府規制の撤廃といった構造改革を通して投資効率の向上が図られる。本案件では、その効率的な部門に対する資金供給が円滑になされたかが重要なポイントとなる。図表4-2-3-17によれば、投資効率は1980年代後半に急激に上昇してはいるものの、その水準は乱高下している。89~91年の改革初期においては、投資率と逆の動きをしており、この時期のマクロ経済的ショックの影響もあるとは思うが、単に投資率が低下したのみで、生産への貢献は小さかったといえる。改革後半以降は上昇傾向にありかつ安定しているが、これは高度な技術を体化し、より効率的な生産を行なう外資系企業の進出による影響であると思われる。例えば、国内総固定資本形成に占める直接投資のシェアと投資効率の相関係数は0.54であり、強いとは言えないものの正の相関があることがわかる。したがって、この時期は量的拡大と質的向上が伴っていたといえる。

図表4-2-3-17 民間投資率と民間投資効率の推移

商業銀行貸出との関係

商業銀行貸出との関係を考えた時、商業銀行による貸出の拡大が直接的に投資効率に影響するとは考えられず、投資効率自体は外資系企業の参入、技術革新などの要因により影響を受けるものと考えられる。ここで問題となるのは、逆に貸出資金が投資効率の高い分野へと向けられているのか、という点である。以下では、商業銀行貸出に関するデータの制約上の問題もあり、(イ)産業構造変化に対応したものになっているか、(ロ)民間主体への貸出が主となっているか、という観点に基づき、産業別の貸出動向と主体別貸出動向に関する分析を行う。

a)産業別貸出動向

産業別投資額が不明であるため、産業別の投資効率を計測することができず、産業別にみた投資効率と商業銀行貸出の関係を直接的に観察することはできない。したがって、間接的に類推せざるを得ない。前掲の図表3-3-15でもみたように、「金融・保険・商業サービス」や「貿易」部門等のサービス産業に対する貸出の比率が拡大する一方、製造業や農林水産業等の直接生産部門に対する貸出の比率は低下している。しかし、GDP成長率に対するサービス部門の寄与度が近年大きいこと明らかなように(図表4-2-3-12)、これはある意味でサービス産業化といった産業構造の変化に対応したものであるといえる。経済発展過程におけるサービス産業化進行のタイミング上の問題は除き、産業構造変化への資金的対応という側面で考えれば、効率的になされていたと判断できる。金融セクターへの貸出は、直接・間接的に不動産等の不生産的投資へとまわされていたのではないかという問題もあるが、フィリピンにおいては、さほどではなかったとのインタビュー結果が得られている。ただ、データによる状況把握は困難であるため、さらなる調査が必要であると思われる。

b)主体別貸出動向

図表4-2-3-18は商業銀行の主体別貸出割合について、本改革前・改革期間中・改革後における期間平均値を算出したものである。いずれの期間も民間部門(金融部門除く)のシェアが最大であるが、改革以前の69.7%から改革以後は75.5%に上昇している。一方、中央政府や公的企業に対する貸出のシェアは低下している。特に公的企業に対する貸出は改革以前には1割弱を占めていたものが、改革以後には2%以下にまで低下している。これらのことから、改革後における商業銀行の貸出の活発化は、主として効率性の高い民間部門に対するものであり、そのような意味で資金は有効に利用されたものと思われる。ただし、民間部門でも関連性の深い一部大企業・財閥に対する優遇的かつ集中的な貸出が行われていた可能性があり、その点に関してはさらなる調査が必要であるように思われる。

| 期間 | 中央政府 | 地方政府 | 公的企業* | 民間部門 | その他金融機関 | |

| 改革前 | 1986~1988年 | 19.2 | 0.1 | 8.7 | 69.7 | 2.3 |

| 改革期間 | 1989~1993年 | 21.1 | 0.1 | 5.8 | 70.9 | 2.2 |

| 改革後 | 1994~1998年 | 18.2 | 0.5 | 1.9 | 75.5 | 4.0 |

*:金融部門を除く

(ロ)商業銀行貸出と投資率に関する分析

投資率の動向

投資率をみてみると(図表4-2-3-17)、経済混乱の時期であった1980年代は急激に低下しているが、90年代には上昇し、ほぼ80年代初頭の水準に回復している11。ただし、その上昇は本改革プログラム以前に始まっており、必ずしも本案件の影響のみで説明することはできない。しかし、本案件以前(85年第1四半期~88年第4四半期)・期間中(89年第1四半期~93年第4四半期)・以後(94年第1四半期~98年第2四半期)で比較してみると、それぞれ12.4%、18.8%、20.0%となっており、本案件の期間中あるいは終了した94年度以降の水準は、それ以前の水準よりも平均的に高くなっており、期待された効果があったものと判断できる。

11 ただし、1997年以降のアジア通貨・経済危機の影響を受け、低下している。

商業銀行貸出の影響

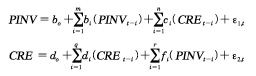

商業銀行貸出が民間投資率に対して与えた影響を実証的に示すため、発展途上国の特徴的な要因を明示的に導入した投資関数を想定し、それを時系列データを用いて推計し、各要因(説明変数)の正負判定・説明力を計測した。推計に関する技術的側面の詳細については、補論を参照されたい。推計結果の要点のみを列挙すると、以下のようになる。

|

・ 商業銀行による貸出の拡大は、フィリピンにおける民間投資活動の量的拡大に有意に貢献している。これは、本案件による商業銀行間の競争促進・商業銀行経営の安定化とその結果としての貸出の拡大は、民間セクターの設備投資に関する資金面での制約を解消しつつ、資本蓄積に大きな貢献をしたことを示している。 ・ フィリピンにおいては、経済の安定性(特に物価の安定)は民間投資に対して有意にプラスの影響を与えている。これは、世界銀行(IMFも含め)による構造改革プログラムによる経済の安定化が、民間投資の拡大と経済成長に好影響を及ぼすことを示している。 ・ 本案件による構造変化は、投資率の上昇に対して大きな影響を与えた。 |

以上の事実から、本案件によるフィリピンにおける商業銀行の貸出の拡大は、量的側面より民間投資をバックアップし、民間投資率の上昇に貢献した。しかも商業銀行貸出の拡大は、単に量的な側面のみではなく、質的な側面でも国内の産業構造の変化に対応したものであり、かつより効率的な民間セクターに対するものが中心であったといえる。民間投資率を決定するのは商業銀行貸出のみではなく、投資機会の拡大という要因がなくてはならない。他の改革との関連で考えれば、1990年代における貿易・投資の自由化を中心とした自由化政策は、民間投資機会を拡大させ、本案件の改革成果はそれらを資金供給面よりサポートするという意義をもったと思われる。さらに、国内投資のファイナンスを国内資金で賄えたことは、対外借入を減らし、持続的成長の達成に大きな貢献をしたものと思われる。

(補論)フィリピンにおける民間投資率の決定要因

フィリピンにおける民間投資率にどのような要因が影響を与えているのかを実証的に把握するための手法として、民間投資行動の理論に基づく投資関数の推計という方法をとる。具体的な関数(推計)式は、世界銀行の評価論文等の先行文献においてもよく利用されているように、従来の加速度原理や新古典派型投資関数を想定し、その調整パラメターに途上国固有の要因を導入したものである。

調整パラメターとは、投資そのものの性格として、実行までの時間的ラグ12が存在するため、それを調整するために投資関数に組み込まれるパラメターのことである。ラグが存在する理由としては、投資インセンティブに対する反応には、「資本ストック調整コストの存在」と「不確実性・不可逆性」という相互に補完し合う要素が存在するためであるといわれる。構造調整政策は調整コストの低下を促し、マクロ経済安定化政策は不確実性に影響を及ぼす。特に本案件は、金融仲介機能の構造的な改善を通して、調整コストの低減に影響を及ぼす。不確実性の増大は、リスク回避的な企業の望ましい投資(不可逆性という性質を有する)水準自体を抑制するように作用する。

以上の点を鑑み、推計式の説明変数として、商業銀行貸出、国内総需要要因(実質GDP成長率)、コスト要因(実質金利13)に加え、マクロ経済的安定性(不確実性)の指標(消費者物価上昇率の変動、為替レートの変動)、政府投資の規模、対外的要因(直接投資、外貨準備高14)を導入した15。なお、本案件による構造改革の全般的影響を表す指標として、89年以降にダミー変数を導入した16。

具体的な推計式と各変数パラメターの定義、期待符号条件、データ出所については以下の通りである。なお、用いたデータは、1986年第1四半期から98年第2四半期までの四半期データである。

| 変数名 | 定義 | 期待符号条件 | データ出所 |

| PINV | 民間企業投資額17・GDP比較 | 被説明変数 | IFS・SPEl |

| GY | 実質GDP成長率 | + | IFS |

| RINT | 実質利子率(商業銀行貸出利子率マイナス消費者物価上昇率) | - | IFS |

| CRE | 商業銀行貸出残高 | + | IFS, SPEl |

| GINV | 政府投資・GDP比率 | -、+18 | IFS, SPEl, PSY |

| VCPI | 消費者物価上昇率の変動(各期の全期間平均値からの乖離幅の2乗) | - | IFS |

| VRER | 実質為替レートの変動(冬期の全期間平均値からの乖離幅の2乗) | - | IFS |

| FDI | 直接投資額・GDP比率 | + | IFS |

| IR | 国際準備高・輸入総額比率 | + | IFS |

| FINSAL | 本改革プログラムダミー(1989年以降=119) | + | - |

IFS : IMF, INTERNATIONAL FINANCIAL STATISTICS

SPEI : Bangko Sentral Ng Pilipinas, SELECTED PHILIPPINE ECONOMIC INDICATORS

PSY : NSCB, Philippine Statistical Yearbook

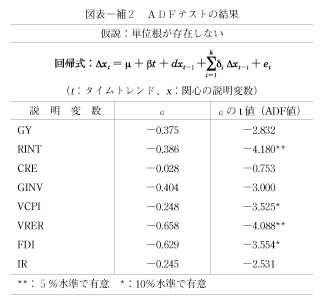

データの定常性の検証

時系列データを用いた分析では、データの定常性が重要となる。非定常過程(単位根の存在)ではサンプルから平均値と分散値を算出できるが、平均値自体が不定であるため分散値が時間の経過とともに無限に大きくなってしまう。定常性の条件を満たさなければ、通常の最小二乗法における分布理論が適用できず、偽りの相関という問題を引き起こしてしまう。ADF(Augmented Dickey-Fuller)検定を用いて定常性の検証を行なった結果は、図表-補2の通りである。この結果から、実質GDP成長率、商業銀行貸出残高、政府投資率、国際準備高については、単位根の存在を棄却できない。したがって、実質GDP成長率に関しては1階の階差(成長率の加速)、商業銀行貸出残高、政府投資率、国際準備高については対前年同期伸び率をとることにする。

12 実際の投資水準が望ましい投資水準に一致するまでの時間的遅れのことを意味している。

13 その他、法人税率、減価償却率、投資税額控除等の要因も考慮しなければならないが、データ上の制約もあり捨象する。

14 発展途上国においては、投資のため原材料や資本財を海外より輸入しなければならないため、外貨準備は非常に重要な要因になると思われる。

15 各変数の選択に関しては、基本的に前掲Goldsbrough, D. et al(1996)を参考にした。

16 構造調整政策とはそもそも、上記関数式のパラメーターを変化させることを目的としてるため、本来改革以前と以後で分割して各パラメーターを推計すべきである。しかし、サンプル数という問題もあり、全期間を1本の式として推計し、構造調整を表すダミーを導入するという形で対処した。

17 民間企業投資額は、総固定資本形成額より政府投資額を引くことにより算出した。

18 政府投資は民間投資を誘発して補完的な役割を果たすのか、逆にクラウディングアウトしてしまうかについては不明である。

19 我が国のE/N署名日は89年11月23日となっているため、本来90年以降を1とすべきであるが、世界銀行の協力実施期間は89年の5月からとなっているため、89年以降を1とすることとした。また、本案件の影響も含める目的から、93年以降の期間も含めた。

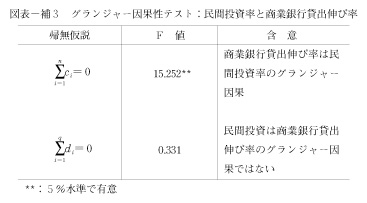

民間投資率と商業銀行貸出の因果関係のテスト

商業銀行の貸出活動の誘因を考えたとき、それ自身が民間投資行動を決定するのか、逆に民間投資行動が商業銀行貸出を誘発するのか、両者の関係は不明である。つまり、ネックとなっていた信用不足の解消が投資率に影響を与えたのか(資金供給制約の解消)、それとも不足していた投資需要拡大が貸出を誘発したのか(投資需要制約の解消)、明確にする必要がある。それは各国の経済発展段階によっても異なると思われる。フィリピンも含めた発展途上国においては、国内資金が相対的に不足し、かつ資金調達手段も限られているといわれ、そのような議論に基づけば貸出活動自体が民間投資活動を左右しているものと思われる。以下では、グランジャー因果性テストを用いて、民間投資率と商業銀行貸出伸び率の関係を検証する。それは以下のようになされる。

ここで、εは確率的撹乱項である。商業銀行貸出が民間投資率のグランジャー因果であるならば、上式の係数cの総計がゼロであるという帰無仮説は棄却される。一方、民間投資率が商業銀行貸出のグランジャー因果であるならば、係数dの総計はゼロであるという帰無仮説は棄却される。グランジャー因果性テスト(Granger Causality Test)の結果は図表-補3に示されている。これによれば、民間投資率と商業銀行貸出伸び率の間には因果関係が存在するが、それは期待通り商業銀行貸出伸び率から民間投資率へと効いていることがわかる。

推計結果

投資率決定式の推計に際しては、誤差項における1階の自己相関の存在を仮定し、最尤法を用いて推計を行なった。また、各説明変数には約半年間のラグがあるものと仮定し、2期のラグをとった。その推計結果を示すと図表-補4のようになる。

推計式(3)の実質GDPの成長と国際準備に関してはマイナスとなり期待と反したものの、符号条件はおおむね期待通りであった。商業銀行貸出(CRE)に関しては1%水準で有意に正に効いており、フィリピン民間投資における商業銀行貸出の重要性を示していると思われる。マクロ経済的安定性を示す指標である消費者物価の変動(VCPI)は、5%水準で有意に負に効いており、これは物価変動が大きくなればなるほど民間投資率は低下することを意味しており、マクロ経済安定化政策の重要性を示唆している。実質為替レートの変動(VRER)でみても10%水準で有意に負に効いており、同様の結果を示唆している。本案件の総合的な影響を示すダミー変数(FINSAL)については1%水準で有意に正に効いており、本案件はフィリピンにおける民間資本の蓄積に大きな影響を与えたものと推測できる。その他、金利(RINT)、財政赤字(BD)、については有意ではないもののマイナスに効いている。政府投資(GINV)についても有意ではないが負に効いており、政府投資は民間投資をクラウディング・アウトする傾向があることを示している。直接投資(FDI)については民間投資に対して正の効果をもたらすが有意ではない。

| (1) | (2) | (3) | |

| C | 15.306 (12.970)*** |

15.377 (12.658)*** |

14.103 (14.118)*** |

| GY | 0.009 (0.067) |

0.004 (0.035) |

-0.052 (-0.376) |

| RINT | -0.066 (-1.224) |

-0.065 (-1.164) |

-0.036 (-0.627) |

| CRE | 0.093 (3.997)*** |

0.096 (3.865)*** |

0.089 (3.762)*** |

| GINV | -1.039 (-1.168) |

-1.040 (-1.141) |

-1.237 (-1.472) |

| VCPI | -1.806 (-2.150)** |

-1.935 (-2.189)** |

|

| VRER | -0.020 (-1.761)* |

||

| FDI | 0.105 (0.318) |

0.121 (0.362) |

0.184 (0.563) |

| IR | 0.430 (0.511) |

-0.520 (-0.621) |

|

| FINSAL | 2.931 (2.820)*** |

2.715 (2.380)** |

3.975 (4.093)*** |

| R2 | 0.770 | 0.755 | 0.803 |

| D.W. | 1.958 | 1.969 | 1.802 |

| F値 | 24.851 | 20.224 | 26.410 |

(貯蓄投資バランス)

フィリピンの経済成長は、個人消費とともに設備投資によって支えられている。今後も、フィリピン経済に占める設備投資の割合は高まることが予想されるが、中長期的に設備投資の伸びを確保するためには、着実に資本需要をファイナンスする必要が出てくる。

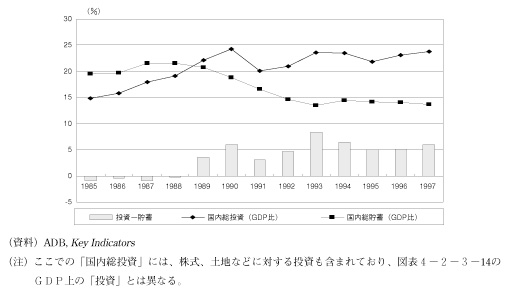

フィリピンの貯蓄バランスをみると、1989年に投資超過になった後、趨勢的に超過幅が拡大していることが分かる。内需の拡大に伴う投資需要の拡大で、投資が高い伸びをみせる一方で、貯蓄はGDPの伸びを下回っており、貯蓄投資バランスが改善する兆しはみえない。一般に、多くの途上国は貯蓄不足を先進国からの投資に依存しており、フィリピンもその例外ではない。成長過程にあるフィリピンが海外からの資本の流入に依存すること自体を過度に問題視する必要はないが、投資における対外依存度の高さは、国際資本市場の動揺に対して脆弱な構造を持つことを意味する。97年以降に発生したアジア通貨危機では、フィリピン経済が抱えるこの構造的な問題点が露呈したものと解釈できる。特に、短期資本への過度の依存は安定的な成長の阻害要因となることが懸念される。

対外的な要因に対する対応力を向上させ、フィリピン経済が自律的な発展基盤を強化するためには、中長期的には貯蓄投資バランスが改善されることが望ましい。バランスの改善には、投資抑制と貯蓄の増加が考えられるが、安定的な成長を維持するためには、投資の抑制の低迷は致命的である。貯蓄投資バランスの改善は国内貯蓄率の向上による必要がある。

途上国においては、個人の貯蓄余力は小さいため、マクロの貯蓄率を向上させるためには、企業の内部留保を増加させる必要がある。したがって、企業の利益率を高めるために、産業構造の高付加価値化が最優先課題となる。

また、中長期的には個人の貯蓄率を向上させることも重要である。金融機関の信頼性の向上は、個人の貯蓄志向を高め、マクロ的にも貯蓄率の向上をもたらす。フィリピンには地方に多数の中小金融機関が存在しているが、それらは、地方の資金を十分に吸収するだけの基盤を有していない。中小金融機関の経営基盤が強化されれば、貯蓄率は向上する可能性が高い。本案件で実施された金融構造の強化は、貯蓄投資バランス改善の前提措置とも言えるものであるが、地方の金融機関を含めた基盤を強化することにより貯蓄投資バランスを改善する措置は、直接には採用されていない。

一方で、貯蓄投資バランスの改善には政府の財政赤字削減も重要であり、この面では、本案件実施後に大幅な改善がなされている。

また、貯蓄投資バランスの改善は、フィリピンの経常赤字の解消にも結びつく。国際収支困難な状況を再び惹起しないためにも、貯蓄率の向上は有効な手段である。しかしながら、本案件実施当時、フィリピンはすでに国際収支困難という状況に陥っており、緊急度の高い手段として、金融セクターの基本的な構造を強化することで資本の流入を促進したことは適切な措置であったと言えよう。貯蓄率の改善は、フィリピン政府の今後の施策により実現すべき課題である。

図表4-2-3-19 貯蓄投資バランス