(5)自立発展性(Sustainability)

■評価時におけるフィリピンに対する我が国のノン・プロジェクト援助の必要性

フィリピンは1994年に5%を上回る経済成長を記録すると共に、財政収支も黒字に転換するなど徐々に経済基盤を整え、持続的成長を遂げている。しかしながら、97年7月タイで始まりアジア地域に及んだ通貨危機を契機として、フィリピンでは外貨準備高が大幅に減少し、経済成長も停滞するなどの事態が生じている。この通貨危機によって被った痛手をカバーして引き続き成長を維持し、かつ金融セクターの構造調整に残された課題を解決していく必要がある。これを達成するためにも、引き続き日本のノン・プロジェクト援助の必要性は低下しておらず、期待は高いものととらえられる。

また、米国や欧州が各々の近隣諸国と自由貿易地域等を創設し、相互依存を深めている現状において、我が国はそうしたものにも加わっていないため、アジア諸国と対話を深め、友好関係を維持していくことが必要となっている。その際、政治的に安定しており、かつ親日国であるフィリピンと援助を通じて引き続き良好な関係を維持していくことは、我が国にとって意義あることと考えられる。

実際にもフィリピンは、1998年に宮沢蔵相が発表した援助交渉の対象国となっている。

□構造調整計画に対する被援助国政府(フィリピン)の対応

本構造調整計画の実施に対して、フィリピン政府は、主体的に取り組んだものと評価できる。OECFと協調融資を行った世界銀行も、フィリピン政府は計画実施の際にイニシアチブをとると共に、各プログラムの実行開始に熱心な姿勢を示したと評価している。第1トランシェは、フィリピン政府がコンディショナリティ達成のため既に行動を開始していたか、又は一定の成果を上げていたことに伴ってリリースされた。これらの行動には、監督、規制の強化、預金者保護の強化、制度金融の運営の改善に係る措置が含まれる。

第2トランシェのリリースのためには、法律改正と施行、PDICの強化、DBPのホールセール機能拡充、制度金融の運営を中央銀行から他へ移管するための措置などの履行が必要であったが、前述したように、これらのうち一部の達成に遅れが生じ、リリースが当初の予定よりずれこむ形となった。しかし、数度の遅延にもかかわらず世銀、OECF、フィリピン政府で協議が行われ、結果的に計画全体が完了したことの背景には、やはりフィリピン政府の主体的努力があったものと考えられる。

□評価時における達成済コンディショナリティの状況

コンディショナリティーは、大きく次の4つに分けられる。第一に中央銀行法の改正を中心とした商業銀行に対する中央銀行の監督、規制の適正化、第二にPDIC法の改正を中心とした預金者保護のためのPDIC強化、第三に金融関係のガイドライン発行等を通じた銀行システムにおける中間費用の縮小促進、第四に長期資金の流動化と有効活用の促進である。以下では、評価時におけるそれぞれの状況について検討する。

(a)商業銀行に対する中央銀行の監督、規制の適正化

本部門調整計画の一環として行われた1993年の改正中央銀行法成立を通じて、中央銀行のリストラクチャリングと資本増強が行われると共に、独立性が法的に確保された。以来、中央銀行は、独立性を持ち、金融政策と金融機関の監督を効果的に実施できるようになっている。こうした金融政策と金融機関に対する監督の例として、96~97年に懸念が高まった銀行の不動産融資の拡大、信用枠の拡大、為替リスクに対して、中央銀行は以下のような措置を採用し、金融セクターの監督・適正化に指導的な役割を果たした。

【中央銀行の監督例】

|

<不動産融資の拡大に対する措置> ・個々の銀行の総貸出に占める不動産融資枠の割合を30%から20%へ引き下げ。実行期間を1年以内とした(1997年4月)。 ・不動産融資の際の担保掛け目を、当該不動産の市場価格の70%から60%へ引き下げ(1997年4月)。 <為替リスクに対する措置> ・保有している外国為替預金ユニットのうち15%を流動資産で維持することとし、98年6月には、これを30%まで引き上げ(97年12月)。 <信用枠の拡大に対する措置> ・貸倒引当金の割合を債権額の2%に設定し(97年後半)、98年3月には実施期限が早められ、99年10月1日までに実施することとした。不良債権の分類も98年4月より厳格となり、期限経過貸付を現在のものとして扱う期間を6ヶ月から3ヶ月に短縮。金融システムのリスクが上昇すると、それに対する介入及び解決のための政策が改良されることとなっている。 |

ただし監督機能については、残された課題あることも下記のように指摘されている。

【中央銀行の監督機能に残された課題】

|

<オンサイトエグザミネーションについて> ・規則の遵守に焦点が置かれ、過度に手続/チェックリスト中心となっており、優先順位付けがあまりなされていない。 ・エグザミネーションレポートでは、資産の質ばかり強調され、銀行の全般的財政状況、運用状況、管理状況、流動性、資産/負債の管理、収益性、資本の妥当性、リスクマネージメントシステムの効率性が除外されている。 ・エグザミネーションスケジュールにフレキシビリティがないほか、レポート作成のスピードも遅く、タイミング良く重役等に提出されないため、時機を逸する。 <オフサイトモニタリングについて> ・初期段階におけるワーニングシステム(SLIM:銀行の各種比率をそれぞれ単独でウェイト付けた上、トータルで銀行の点数付けを行うもの1)を導入するなど、強化が必要。 <法的問題とエンフォースメントについて> ・監督人の法的責任が著しく重いこと ・銀行の預金者情報に対する監督人のアクセスが守秘義務規定により制限されていること ・規制に従わない銀行に対するペナルティが不十分であること ・監督サイクル(四半期ごとに検査)に制約があり、指導(corrective action)のタイムリーな実施が困難であること ・Monetary Board2による銀行の閉鎖等に障害があること |

中央銀行の監督機能についていまだ解決すべき課題が残っていることを上記で示したが、こうした懸念が現実のものとなったのが1998年10月のオリエント銀行倒産であった。オリエント銀行が実際に業務を停止するまで、インサイダーローンや、多額の不良債権を抱えていたことが判明しなかったという状況が生じたことに鑑みると、監督機能の十分性に疑問が残されていると考えることができる。今後こうした点をさらに改善することが求められる。

【オリエント銀行倒産】

|

1998年2月オリエント銀行は、取り付け騒ぎを起こし、休業宣言を行った。銀行は、23億ペソの預金を抱えていたが、実際に保証されたのは10億ペソである。 オリエント銀行の頭取(owner)は、ダミー会社に対して融資を行うという方法で、DOSRI(インサイダー)3に対する貸付を規制する中央銀行の規則違反を回避するなどしており、これらが多額の不良債権となっていった。 休業宣言後、多額のインサイダーローンが発見され、資産80億ペソに占める不良債権比率も75%に達していたことが発覚した。 |

下記のような守秘義務規定の存在によって、情報開示に限界があるため、中央銀行やPDICの金融セクターに対する監督に制約が生じている状況である。

【参考:守秘義務規定-Law on Secrecy of Bank Deposit, Republic Act No.1405-】

|

本法は、銀行の預金に関するディスクロージャー、又はそれに対する調査を禁止し、違反した場合は罰せられることを定めたものであり、第1条~第4条で構成される。以下は、各条文の概要である。 第1条では、国民が銀行に預金することを促進し、それを銀行が融資して国の発展の一助となるようにすることがフィリピン政府の政策として宣言されている。 第2条では、政府発行の国債に対する投資なども含め、あらゆる金融機関における預金が保秘対象であって、政府関係者を含め誰にも調査が許されないことが規定されている。ただし例外として、銀行が不正手段を用いているか、不法行為を行っていると信じるに足る合理的な根拠が存在し、その証拠とするために預金に対する調査が必要であってMonetary Boardが許可した場合、銀行に雇用された監査法人が会計把握のために行う調査であって監査内容は銀行の排他的使用に供される場合、預金者の書面による許可がある場合、訴訟関係の場合(訴追、裁判所命令など)が列挙されている。 第3条では、銀行の関係者が預金に対する情報を第2条に規定される場合を除いて相手を問わず開示することが法律に反することが規定されている。 第4条では、本法に一部でも反する法律、行政命令、法律、規則等は無効である旨が規定されている。 |

1 SLIMは、solvency、liquidity、income、managementの頭文字をとったものである。

2 現行法上、Monetary Boardは、7人で構成される。そのうち2人が政府関係者(大蔵省以外)で残りの5人は民間人もしくは学識経験者で、フルタイムで雇用されている状況である。法改正以前は、7人のうち、5人が大蔵省を含む政府関係者で、2人が民間人であったことに比べると、中央銀行の独立性は高まっているといえる。

3 DOSRIは、Directors、Officers、Stockholders、Related interestの頭文字をとったもので、インサイダーを表している。

(b)預金者保護を目的とするPDICの役割の強化

本部門調整計画を通じて、1992年2月PDIC法がフィリピン議会を通過すると共に、10億ペソから30億ペソへ増資や、コンピュータ化の推進などが行われた。現在、PDICは、Monetary Boardの管理に移行した銀行の回復に貢献し、10万ペソを上限に預金の保護を行うこととなっている。

以前のPDICは、保険準備金もそれほど多くなく、商業銀行が倒産しても短期間に預金者に払戻金を支払うことができない状態であった4。また、1983~87年の債務危機の時期に、100以上の銀行が倒産し、PDICの資産のうち500億ペソ以上が消失した。こうした以前の姿に比べると、現在は、財務体質が強化されると共にPDICの位置づけも明確となっているなど、その状況は進歩していると評価できる。

ただし、PDICの監督機能を発揮するにあたり、下記のような課題が残っていることも指摘されている。

4 渡辺慎一編『金融危機と金融規制』アジア経済研究所(1998)149ページ

【PDICの監督機能に残された課題】

|

・PDICの業務の遂行に伴う監督人の法的責任が著しく重いこと ・銀行の預金者情報に対する監督人のアクセスが守秘義務規定により制限されていること ・規制に従わない銀行に対するペナルティが不十分であること ・監督サイクル(四半期ごとに検査)に制約があり、指導(corrective action)のタイムリーな実施が困難であること ・Monetary Boardによる銀行の閉鎖とPDICによるこれらの銀行に対する迅速な解決に障害があること ・PDICの資本量に疑問が残ること |

こうした点について、主に大規模金融機関の側からは、PDICの権限強化を危惧して、下記のような声も聞かれる。

【PDICの権限強化に対する懸念の声】

|

・フィリピンの金融機関は、過去に政府に濫用され、市場からの信頼を失ったが、その回復を目指しているところであるため、預金にかかる守秘規定を簡単に緩和することには賛成できない。ただし、預金者に対して貸付が行われた場合や、インサイダーの口座については、開示の必要性はあるかもしれない。 ・PDICの役割をより明確化すべきではないか。すなわち審査、監督が必要とされているのは、中小金融機関である。中小金融機関の多くは地方にあり、これらの銀行の預金者は洗練されておらず保護が必要であると共に、預金が全財産であるという蓋然性も高いからだ。 ・PDICの規制を強化するよりも、むしろ検査官の能力の向上を図り、その質、数を増やすべき。そして、監督の重複を避けるために中央銀行と協調すべきである。 |

上記は、一方でPDICの権限強化を必要とする声と、他方で顧客の信頼維持のためにもある程度の独立性を保とうとする大規模銀行を中心とした金融機関の間での意見の対立を示すものである。こうした食い違いが特に顕著となったのは、前述した1998年10月のオリエント銀行倒産であったと思われる。膨大なインサイダーローンと資産内容の悪化が、なぜ事前に発見されなかったかなど、監督機能の問題を中心にマスコミでも大きく取り上げられた。

PDICにとっては、開示される情報も制限され、独自にフレキシブルな調査を実施する権限もなく、財務内容がかなり悪化してからその状況が明らかになるという状態であり、事前にオリエント銀行の危機を察するのは困難であった可能性が高い。他方、同行に対して実施されていた審査の質が高く、十分なものであったかどうかという点については把握することが困難である。こうした事態を回避することが今後の課題として残されている。

(c)銀行システムにおける中間費用の縮小促進

本部門調整計画では、銀行間競争の促進、金融取引に関係する諸税の削減等を通じて銀行システムにおける中間費用の縮小促進を目指すこととされた。現在、銀行間競争に関しては競争は促進されたものの、当初予定されていなかった問題も生じていることが窺える。また、金融取引に関係する諸税の削減は他のコンディショナリティの達成により担保することが可能として、実施されなかったが、実際には高率の諸税が依然として高い中間コストにつながっているとの指摘も多い。

まず、銀行間競争の促進であるが、本コンディショナリティ取組み時に存在した規制緩和の姿勢はその後も維持され、外国銀行の市場参入の道が開かれていった。まず、94年に地場銀行に対する外国銀行の資本参加は40%から60%に引き上げられた。また、95年には、新たに10の外国銀行に支店開設免許が与えられ、既に存在していた4行に加え、トータルで14行となった。こうした措置による外国銀行の市場参入と、95、97、98年3月に行われた最低資本金額引上げにより、これを満たせない地場銀行間で合併が進行し、陶汰が進んでいる。従って、合併、吸収による弱体銀行の統合促進は進んでいると評価できる。

規制緩和に伴って、フィリピンの金融市場には外国銀行が参入したため、一見したところ、強い競争力を維持する外銀と地場銀行との間でリテール部門も含め熾烈な競争が繰り広げられているかのような印象を受ける。

しかし、実際には、参入した外国銀行は、6つの支店開設が可能であるにもかかわらず、その権利を十分に行使しているわけではない。例えば、邦銀で参入している東京三菱銀行と富士銀行は、1支店を開設するにとどまっている。この背景には、フィリピン金融市場に参入した外国銀行が結局のところ、ホールセールに集中して関心を有しているという事実がある。外銀はフィリピン国内でも50位以内に入る大規模企業を顧客対象としており、当初想定されていたように外銀の参入がリテール部門も含めて全体の地場銀行間の競争を活発化するという状況には必ずしも至っていない。中規模以下の銀行が競争する市場で、地場銀行が競争するという状況が生まれているのである。外国銀行の市場参入は、確かに新しい技術と顧客、資本がもたらされるため、金融セクター全体の近代化という意味では一定の評価がされているようである。しかし、これは大規模地場銀行にとっては妥当するが、中規模以下の銀行が競争する市場で企業活動を行い、最低資本金引上げに苦しむ中小金融機関にとっては妥当しない状況となっている。

また、金融取引に関係する諸税の削減が他措置で代替可能とされた背景には、高い中間コストは中央銀行が引き起こしているというフィリピン政府の見解があった。すなわち、フィリピン政府の見解は、高い中間コストは中央銀行が自身の損失を高額の支払準備金を銀行に課すことによって補うなどしていた結果、発生していたものであり、支払準備率の引き下げなど中央銀行のリストラクチャリングにより、中間コストの引き下げは可能となるとされたのである。この結果、当初、gross receipt tax及び20%のwithholding taxは、廃止される予定だったが、これらが中間コストをもたらしている主要因ではないこと、及びgross receipt taxの廃止が財政状況に深刻な影響をもたらすことが認識され、廃止されなかった。

しかし、実際には銀行に課されたこれらの税が、銀行にとって様々な制約となっているという声が下記のように多く聞かれており、銀行からは批判が高いようである。フィリピン政府は、gross receipt tax撤廃による財政へのマイナスの影響も危惧していたようだが、それを理由として安易に金融機関に課税するのではなく、むしろ徴税システムと検査官の質の向上をはかるべきではないかとの指摘もフィリピン国内では行われている。

【金融取引に関係する諸税の妥当性について】

|

・銀行は、gross receipt tax、documentary stamp taxという税金のほか、貸倒引当金や支払準備も要求され、苦しい状況にある。 ・gross receipt taxは利益の有無にかかわらず取引に対して課税するシステムであり、銀行にとっては利益をあげようとするインセンティブを失ってしまう。これが存在するために、貸出率を高くせざるを得ない。やはり廃止されるべきである。 ・mutual fundについても、公募の際と配当の際の2段階で課税されるシステムになっており、インセンティブが阻害される。 ・政府が歳入を増加させようとする場合、金融機関に課税を行うのが最も簡単な方法だが、これが行われているのがフィリピンの現実である。一方、この結果、地場金融機関は、競争力を失い、近隣諸国の金融機関に比べ競争力が低くなってしまう。同時に、預金の利子に対して課税することによって、フィリピンの住民は、国外に口座を設けるようになってしまう。 |

(d)長期資金の流動化と有効活用の促進

本構造調整計画では、既存の制度金融の運営を中央銀行等からDBP等へ移管すると共に、DBPのホールセール機能拡大、金利については市場金利を適用することを通じて、長期資金の流動化と有効活用が促進されることとなった。

現在、DBPのホールセール機能は全貸付の5割を超えている状況であり5、世銀やOECFなど国外からの借入資金を取り扱うなどしている。金利については、利率を決定するフォーミュラは存在するが、貸出先の企業や貸出時の市場の状況によっても変化するようである。OECFが関わる融資の際には、OECF等と相談して決定されることも存在するようである(DBP関係者へのヒアリングによる)。融資先については、Accreditation Criteriaに基づいて決定しており、民間銀行の中では、この審査に通ることが一種のステータスとなっている。融資の返却期間は概ね15~20年となっており、貸出先は企業のほか、地方公共団体に対しても実施されている。その際、技術的なアシスタンスも提供するという試みも実施されているが、コンサルタント数はいまだ少数で今後拡大してく必要がある。

このように、DBPのホールセール機能は、本部門調整計画実施時よりは高まっているものの、依然としてリテール機能も残されており、それに対して民間銀行からの反発も現れている。その背景には政府系金融機関であるために海外からの援助資金が提供され、企業などに融資を実施することができるDBPと、資金から自分で調達しなければならない民間銀行の間では競争条件が等しくないこと、しかも競争がリテール部門に及ぶと民間銀行にとっては非常に厳しい競争条件となることが挙げられる。特に、大企業への直接的な貸付は、民間の商業銀行と競合する可能性が高いほか、腐敗や集中化ももたらす恐れがあるとの指摘もある。以前、DBPの資金の多くがclonyへ流れたという経緯がこうした指摘につながっていると思われる。DBPが依然としてリテール部門を保有することについては、概ね改善が求められている状況であるといってよいだろう。ただし、DBPのリテール機能は民間銀行の経験が少ない分野(例えば、内航海運、公害対策)に対する融資という側面では価値が認められるため、DBPがこうした分野での呼び水となるため、リテール機能を残すべきである。

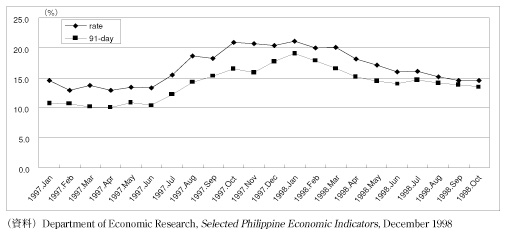

他方、こうしたDBPの改革にもかかわらず、長期資金の市場が発達する環境が整っていないことから、依然として長期資金の流動性は十分ではないと指摘されている。経済に対する信頼性が低いために、長期にわたって資金を固定することがリスクとみられているようである。下記図表4-2-5-1に見られるように、貸出金利は91日ものの国債と連動しており、長期金利の指標も短期のものとなっている6。このため現実として長期金利の指標がない状況となっている。

フィリピンの金融市場では引続き長期資金の流動性確保が求められている状況である。

図表4-2-5-1 銀行の貸出金利と国債の連動

5 World Bank資料

6 銀行の貸出金利と91日国債の相関係数は0.924285であり、同時期の182日国債(0.904975)、364国債(0.863346)に比べ、相関が高いことが認められた。

□改善されたマクロ経済指標の評価時における状況

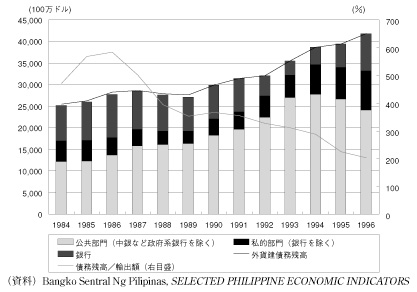

フィリピンの対外債務残高は、1990年代に入ってからも年々増加している。もっとも、マクロ的には債務返済の原資となる輸出が大きく増加しているため、輸出金額対比でみた対外債務残高は減少基調で推移している。特に、公的部門は95年以降対外債務残高を減少させており、フィリピン政府が対外援助依存体質から脱却しつつあることをうかがわせる。国家財政の好転を反映して、フィリピン政府は自律的な発展段階に入ったものと判断できる。

一方、銀行および民間企業は豊富な資金需要を反映して対外的な借り入れを増加させている。民間部門の対外依存体質は97年以降のアジア通貨危機以降、問題視されるに至っている。直接投資同様、資金不足の途上国において、資本を対外的に依存することは必ずしも批判されるべきものではない。しかしながら、直接投資は基本的に資金の永続的な流れであるのに対して、借り入れは一時的なものであることには注意を要する。国際金融市場の動揺に際しても自立的な発展を継続するためには、対外債務残高の増加は抑制する必要がある。この問題は、経常赤字同様に、中長期的には解決を目指すべき課題である。その際、貯蓄率の向上が前提条件となる。

図表4-2-5-2 対外債務残高