2 世界経済回復に向けた政策協調

世界経済は、2008年のリーマン・ショックを契機とした経済・金融危機を受け大きく停滞したが、その後、各国で大規模な景気刺激策や金融システム安定化・金融緩和等の危機対応策が実施されたこともあり、2010年には緩やかな回復基調に戻った。しかし、2011年に入ると、先進国経済は、景気刺激策の効果の減衰や5月のギリシャ債務危機の再燃を契機とする欧州債務危機の拡大(第2章第4節特集「欧州債務危機」参照)を背景として、回復が鈍化している。また、回復のけん引役であった新興国においても、物価上昇や金融引締策の継続による内需の鈍化、先進国の景気減速に伴う輸出の減少等により、成長が鈍化しつつある。こうした中、日本やその他の主要国は、世界経済の回復に向けて、G8、G20、OECDなどの枠組みを通じた政策協調を継続している。

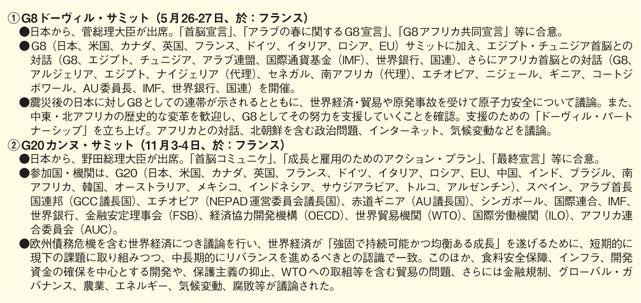

東日本大震災から間もない5月のG8ドーヴィル・サミットでは、冒頭、大震災を受けた日本への深い同情と連携が示された。また、世界経済について、多くの首脳が、下方リスクとして、欧州の債務問題、石油・食料等の一次産品の価格変動、新興国の景気過熱等を指摘し、G20等の場も活用して対応を議論すべきとの見解を示した。菅総理大臣からは、大震災により日本経済は一時的に景気が落ち込むものの、サプライチェーン(供給者から消費者までの物の流れ)は夏までに9割以上が回復し、2011年後半には経済活動は復旧する見込みであること、財政健全化は着実に進める決意であること等を表明した。

夏以降、欧州債務危機が更に深刻化する中、11月に開催されたG20カンヌ・サミットでは、欧州債務危機について、多くの首脳が、欧州首脳の政治的意志を歓迎するとともに、ギリシャ情勢に懸念を示し、10月の欧州首脳の欧州債務危機に対する包括的戦略に関する合意実施及びイタリアの財政健全化の取組をIMFが四半期ごとに確認することを歓迎した。また、世界経済が「強固で持続可能かつ均衡ある成長」を遂げるためには、短期的に現下の課題に取り組み、中長期的にリバランス(外需から内需、公需から民需)を進めるべきとの認識に基づき、「カンヌ・アクションプラン」を策定した。さらに、世界経済の現実を反映し、より安定的かつ健全な国際通貨システムが必要であり、そのために改革を継続すべき点で首脳の認識が一致した。野田総理大臣は、欧州の合意を評価する一方、合意の履行が重要であり、欧州の結束を前提に、必要な協力を行うことを表明した。また、野田総理大臣は、日本は震災からの復旧・復興に全力で取り組んでいるが、歴史的な円高が景気下ぶれのリスク要因であり、為替レート安定のための協力が重要と述べた。さらに、財政健全化の決意を示し、消費税の段階的引き上げを含む社会保障と税の一体改革成案を具体化し、これを実現するための所要の法律案を2011年度内に提出すること、「日本再生のための戦略」をまとめ、経済成長と財政健全化を車の両輪として進めていくことを説明した。新興国については、流動性供給を維持し、危機の波及を防ぐため、IMFの融資制度や地域的枠組みによる対応が必要と述べた。このほか、開発については、G20が食料安全保障、インフラ及び開発資金の問題に取り組むことで合意した。さらに、貿易については、保護主義を抑止する決意を改めて確認し、WTOドーハ・ラウンド交渉を少しでも前進させるための「新たなアプローチ」について議論していくことを合意した。このほか、金融規制、グローバル・ガバナンス、農業、エネルギー、気候変動、腐敗等幅広い議題について様々な議論が行われた。

OECDに関しては、5月にパリで開催されたOECD閣僚理事会で、グリーン成長、イノベーション及び技能向上、貿易等を通じた成長・雇用政策の在り方について議論が行われるとともに、設立50周年を迎えたOECDの今後の方向性を示す「構想声明」(ヴィジョン・ステートメント)が採択された。この会合には、菅総理大臣が日本の総理大臣としては初めて参加し、その基調演説で、震災からの復旧・復興及び新たな世界的課題に対しOECDと協力して立ち向かうと表明した。

日本は、このようにG8、G20、OECDなどの国際的枠組みの主要メンバーとして、重要な役割を果たしており、今後も積極的に貢献していく方針である。

| 実績 | IMF世界経済見通し(2011年9月) | OECD経済見通し(2011年11月) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 2009 | 2010 | 2011 | 2012 | 2013 | 2011 | 2012 | 2013 | ||

| 世界全体 | -0.7 | 5.1 | 4 | 4 | 4.5 | n.a. | n.a. | n.a. | |

| OECD全体 | -3.8 | 3.1 | n.a. | n.a. | n.a. | 1.9 | 1.6 | 2.3 | |

| G8 | |||||||||

| 米国 | -3.5 | 3 | 1.5 | 1.8 | 2.5 | 1.7 | 2 | 2.5 | |

| 英国 | -4.4 | 1.8 | 1.1 | 1.6 | 2.4 | 0.9 | 0.5 | 1.8 | |

| イタリア | -5.1 | 1.5 | 0.6 | 0.3 | 0.5 | 0.7 | -0.5 | 0.5 | |

| カナダ | -2.8 | 3.2 | 2.1 | 1.9 | 2.5 | 2.2 | 1.9 | 2.5 | |

| ドイツ | -5.1 | 3.7 | 2.7 | 1.3 | 1.5 | 3 | 0.6 | 1.9 | |

| 日本 | -5.5 | 4.4 | -0.5 | 2.3 | 2 | -0.3 | 2 | 1.6 | |

| フランス | -2.7 | 1.5 | 1.7 | 1.4 | 1.9 | 1.6 | 0.3 | 1.4 | |

| ロシア | -7.8 | 4 | 4.3 | 4.1 | 4.1 | 4 | 4.1 | 4.1 | |

| EU | -4.3 | 1.9 | 1.7 | 1.4 | 1.9 | n.a. | n.a. | n.a. | |

| ユーロ圏 | -4.2 | 1.9 | 1.6 | 1.1 | 1.5 | 1.6 | 0.2 | 1.4 | |

| アジア・大洋州 | |||||||||

| インド | 6.8 | 10.1 | 7.8 | 7.5 | 8.1 | 7.7 | 7.2 | 8.2 | |

| インドネシア | 4.6 | 6.1 | 6.4 | 6.3 | 6.7 | 6.3 | 6.1 | 6.5 | |

| オーストラリア | 1.4 | 2.7 | 1.8 | 3.3 | 3.4 | 1.8 | 4 | 3.2 | |

| 韓国 | 0.3 | 6.2 | 3.9 | 4.4 | 4.2 | 3.7 | 3.8 | 4.3 | |

| 中国 | 9.2 | 10.3 | 9.5 | 9 | 9.5 | 9.3 | 8.5 | 9.5 | |

| 中南米 | |||||||||

| アルゼンチン | 0.8 | 9.2 | 8 | 4.6 | 4.2 | n.a. | n.a. | n.a. | |

| メキシコ | -6.2 | 5.4 | 3.8 | 3.6 | 3.7 | 4 | 3.3 | 3.6 | |

| ブラジル | -0.3 | 7.5 | 3.8 | 3.6 | 4.2 | 3.4 | 3.2 | 3.9 | |

| 中東・アフリカ | |||||||||

| サウジアラビア | 0.1 | 4.1 | 6.5 | 3.6 | 4.4 | n.a. | n.a. | n.a. | |

| トルコ | -4.8 | 8.9 | 6.6 | 2.2 | 3.4 | 7.4 | 3 | 4.5 | |

| 南アフリカ | -1.7 | 2.8 | 3.4 | 3.6 | 4 | 3.2 | 3.6 | 4.7 | |

(注1)「実績」は、IMF統計、OECD統計及び各国統計に基づく。

(注2)OECDの2012年及び2013年は、基準シナリオの見通し(“muddling-through projection”)を記載。別途、代替シナリオに基づく見通しも示されている。