3-1-5 中央銀行の財務の改善

(中央銀行の財務悪化の背景)

1980年代半ばの政治経済混乱と金融危機の発生は、金融部門に対して深刻な打撃を与えることとなったが、金融部門を救済し、信用秩序を維持するため、中央銀行による多額の救済融資が実施された(図表3-5-1)。特に、86年に中央銀行は特定の公的・民間企業の外貨建て負債を引き受け、また特定公的企業の満期になった政府保証付き負債の延滞利子支払いの前貸しを行なったが、これは実現・未実現損失の拡大をもたらした。これはある意味では、政府が被るべき国内金融部門の不良債権に関する処理コストの一端を、中央銀行に担わせるということを意味していたといえる。

その結果、図表3-5-2からも明らかなように、1980年代後半において、各年150億~200億ペソの損失を計上しており、中央銀行の財務内容は急速に悪化していた。これは、収入が低下する一方で、対外債務の増大による金利支払いや公開市場操作による支出が依然として高止まりしていたことによる。収入が低下した理由の一つは、資産は救済融資等が中心となっており、金利収入がわずかなためといわれる10。また、民間部門の対外借入に関わったスワップ取引や先物取引においても、恒常的な赤字を計上していた。ただし、これらの損失は、金融調整勘定(MAA)、為替安定化勘定(ESAA)、国際準備の再評価(RIR)という3つの特別資産勘定により組み込まれてしまい、バランスシート上では出にくいようなシステムになっていた11。したがって、実際の損失は公表されるバランスシート上のものよりも大きかった。

中央銀行の財務上の問題は、金融政策上の手段を抑制する形で金融市場に対しても悪影響をもたらすこととなった。フィリピンにおける80年代の為替レート調整は、実体経済への影響よりもむしろ中央銀行の損失を軽減するように操られたといわれる12。すなわち、多額の対外債務を保有する中央銀行にとって、ペソの切り下げは巨額の為替差損を生じさせることとなる。したがって、中央銀行による機動的な為替レートの調整が制約されることとなった。また、中央銀行の損失は適切に政府によりカバーされておらず、中央銀行は高い預金準備(25%)という方法で、損失をカバーするために銀行システムに依存しなければならなくなった。その利子率も4%と市場利子率の20%と比較して格段に低かった。

不良資産と多額の債務により、中央銀行の資産内容は悪化していった。しかし、中央銀行の不良債権の処理と経営の自立化に関しては、1980年代においては将来の課題とされており、中央銀行の政府からの独立性の確保は先延ばしされていた。中央銀行の独立性は、不適切な財政政策等により損なわれており、中央銀行は事実上の財政赤字のファイナンス機関になっていたといわれる。

(中央銀行の財務改革の内容)

上記のような財務悪化という問題を抱えていた中央銀行は、本改革プログラムにより、その改善計画が立案・実施されることとなった。改革は以下のように2段階に分けて実施された。第一段階では、資産と負債を前中央銀行(CBP)から新中央銀行(BSP)とCBB-BOLへの移転を見届ける再建委員会を創設することによって、中央銀行の過去の損失を清算することが図られた。すなわち、1993年の新中央銀行法の施行と共に、中央銀行の不良資産を切り離して新中央銀行を設立し、不良資産は旧中央銀行に委ねるという手法がとられた。移管は効率的に実施され、BSPに100億ペソの純資産を与え、CBPの不良債権と対外負債はCBB-BOLに移された(93年11月に終了)。

10 前掲奥田(1998)

11 BSP, ANNUAL REPORT, 1994

12 The World Bank(1995), Philippines Financial Sector Adjustment Loan, Project Completion Report, No.14524, Mey 19

| 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995* | 1996 | 1997 | |

| 総資産 | 129.7 | 157.0 | 139.3 | 140.2 | 153.0 | 164.0 | 226.6 | 269.7 | 518.2 | 463.3 | 480.3 | 614.7 | 686.0 |

| 国際準備 | 20.3 | 50.5 | 40.5 | 43.5 | 51.6 | 55.4 | 120.6 | 130.2 | 161.4 | 170.7 | 214.4 | 305.5 | 345.1 |

| 金 | 9.5 | 16.4 | 21.7 | 23.6 | 21.4 | 31.6 | 34.6 | 23.4 | 34.5 | 26.9 | n.a. | n.a. | n.a. |

| 外貨保有 | 10.8 | 64.1 | 18.8 | 19.9 | 30.2 | 23.8 | 86.0 | 106.8 | 126.9 | 143.8 | n.a. | n.a. | n.a. |

| 外為受取勘定 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 6.9 | 8.6 | 7.8 | 8.4 | 10.3 | 11.6 |

| 国内証券 | 14.5 | 14.9 | 13.1 | 11.2 | 10.5 | 8.3 | 8.0 | 47.5 | 244.0 | 193.1 | 163.1 | 215.6 | 204.7 |

| 貸出等 | 74.8 | 72.4 | 65.5 | 64.7 | 66.1 | 74.8 | 69.9 | 65.6 | 54.9 | 48.2 | 52.0 | 44.2 | 67.5 |

| うち金融機関救済融資 | 13.7 | 12.7 | 15.4 | 15.0 | 15.0 | 14.8 | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. |

| 銀行店舗・固定資産 | 2.0 | 2.2 | 2.2 | 2.1 | 2.2 | 2.0 | 1.9 | 2.0 | 9.3 | 9.2 | 11.1 | 10.4 | 10.3 |

| その他資産 | 18.1 | 17.0 | 18.0 | 18.7 | 22.6 | 23.5 | 26.2 | 17.5 | 40.9 | 34.3 | 31.3 | 28.8 | 46.9 |

| 負債総額 | 251.0 | 313.2 | 324.5 | 349.1 | 385.0 | 443.0 | 527.1 | 583.7 | 497.6 | 457.5 | 465.0 | 593.2 | 654.6 |

| 通貨発行 | 28.1 | 34.6 | 41.8 | 46.5 | 60.0 | 70.8 | 80.6 | 88.3 | 98.0 | 111.5 | 130.9 | 150.3 | 181.6 |

| 預金 | 106.8 | 120.0 | 136.3 | 160.6 | 186.9 | 201.6 | 240.0 | 294.1 | 269.8 | 248.7 | 250.6 | 272.2 | 265.6 |

| 銀行・その他金融機関 | 12.6 | 18.2 | 18.3 | 22.8 | 36.3 | 42.7 | 59.8 | 65.5 | 91.7 | 88.2 | 108.9 | n.a. | n.a. |

| 大蔵省 | 7.2 | 15.5 | 41.8 | 57.6 | 68.7 | 66.8 | 75.0 | 137.5 | 113.2 | 84.4 | 63.0 | n.a. | n.a. |

| 外国金融機関 | 18.6 | 26.3 | 26.7 | 28.2 | 29.5 | 24.3 | 36.7 | 41.0 | 46.7 | 42.8 | 38.0 | n.a. | n.a |

| 外貨預金 | 47.7 | 43.1 | 27.6 | 26.5 | 19.6 | 25.2 | 29.7 | 17.3 | 13.9 | 6.8 | 7.7 | n.a. | n.a. |

| その他 | 20.7 | 16.9 | 21.9 | 25.5 | 32.8 | 42.6 | 42.8 | 32.8 | 4.3 | 26.5 | 33.0 | n.a. | n.a. |

| 外国借入支払い | 74.0 | 119.0 | 123.3 | 119.5 | 117.8 | 149.8 | 134.7 | 98.4 | 69.4 | 53.2 | 46.0 | 63.6 | 82.4 |

| SDR | 2.4 | 2.9 | 3.5 | 3.3 | 3.4 | 4.7 | 4.5 | 4.0 | 4.5 | 4.1 | 4.5 | 4.4 | 4.4 |

| 中銀手形 | 2.6 | 1.5 | 0.7 | 0.2 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| BSP債務操作 | 0.0 | 0.0 | 0.0 | 0.0 | 0.1 | 0.0 | 0.0 | 0.0 | 48.7 | 31.5 | 16.1 | 91.6 | 2.4 |

| その他 | 37.1 | 35.2 | 18.9 | 19.0 | 16.9 | 16.1 | 67.3 | 98.9 | 7.2 | 8.5 | 16.9 | 11.2 | 46.5 |

| 資本勘定 | -121.3 | -156.2 | -185.2 | -208.9 | -232.0 | -279.0 | -300.5 | -314.0 | 20.6 | 5.8 | 15.3 | 25.7 | 31.4 |

| 資本 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 10.0 | 10.0 | 10.0 | n.a. | n.a. |

| 余剰/準備 | 0.6 | 0.7 | 0.7 | 0.8 | 0.9 | 1.9 | 2.1 | 2.6 | 6.6 | 12.3 | 14.6 | n.a. | n.a. |

| 資本損失 | -35.8 | -51.5 | -66.2 | -84.5 | -105.1 | -116.7 | -136.3 | -152.6 | 0.0 | 0.0 | 0.0 | n.a. | n.a. |

| その他利得/損失 | -86.1 | -105.4 | -119.7 | -125.2 | -127.8 | -164.2 | -166.3 | -164.0 | 4.0 | -16.5 | -9.3 | n.a. | n.a. |

| 外国準備の再評価 | -86.1 | -105.4 | -119.7 | -125.2 | -127.8 | -164.2 | -166.3 | -164.0 | 4.0 | -16.5 | -9.3 | 4.2 | 0.0 |

| 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | |

| 収入 | 9.2 | 8.8 | 8.1 | 7.0 | 6.0 | 7.1 | 13.6 | 13.7 | 27.6 | 42.2 | 39.8 | 44.0 | 50.8 |

| 国際準備 | 0.9 | 1.0 | 1.9 | 1.3 | 1.1 | 1.5 | 2.9 | 4.9 | 6.7 | 7.6 | 9.3 | 10.4 | 15.4 |

| 国内証券 | 0.7 | 0.9 | 0.8 | 0.8 | 0.7 | 0.6 | 0.7 | 1.2 | 9.6 | 29.7 | 24.5 | 27.2 | 21.9 |

| 貸出等 | 7.6 | 6.9 | 5.4 | 4.9 | 4.2 | 5.0 | 6.3 | 4.4 | 1.7 | 2.6 | 3.1 | 2.2 | 2.9 |

| 雑収入 | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | 3.7 | 3.2 | 9.6 | 2.3 | 2.9 | 4.1 | 10.5 |

| 支出 | 23.2 | 27.2 | 18.2 | 23.2 | 26.1 | 25.6 | 36.3 | 38.0 | 28.8 | 32.2 | 28.6 | 35.7 | 40.3 |

| 法定準備 | 0.4 | 0.5 | 0.7 | 0.9 | 1.1 | 1.7 | 2.3 | 2.6 | 3.2 | 3.0 | 2.1 | 2.0 | 29.1 |

| ブロック・ペソ差損 | 3.8 | 2.0 | 0.8 | 1.2 | 1.5 | 2.4 | 3.1 | 1.0 | 0.0 | 0.0 | 0.0 | n.a. | n.a. |

| 政府預金 | 0.0 | 0.0 | 1.8 | 5.1 | 5.9 | 4.5 | 5.5 | 10.3 | 7.9 | 16.1 | 10.4 | 13.8 | 29.1 |

| 公開市場操作 | 8.2 | 8.7 | 1.4 | 1.3 | 1.6 | 1.6 | 4.5 | 11.0 | 8.8 | 4.1 | 4.2 | n.a. | n.a. |

| 対外負債 | 10.8 | 16.0 | 13.5 | 14.7 | 16.0 | 15.4 | 17.7 | 10.2 | 6.0 | 5.1 | 5.7 | n.a. | n.a. |

| その他負債・支出 | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | 3.2 | 2.9 | 2.9 | 3.9 | 6.2 | 4.7 | 11.2 |

| 先物予約差損 | -9.0 | -0.7 | -0.1 | n.a. | n.a. | -0.1 | -0.2 | 0.0 | 0.0 | 0.0 | 0.0 | n.a. | n.a. |

| スワップ取引差損 | 7.8 | 0.9 | -0.5 | -0.7 | -0.8 | -3.4 | 2.3 | 2.8 | 0.0 | 0.0 | 0.0 | n.a. | n.a. |

| 配当・利子払い戻し | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | 5.0 | 8.8 | n.a. | n.a |

| 減価支出 | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | n.a. | 0.2 | 0.1 | n.a. | n.a. |

| 中央銀行純益 | -15.2 | -18.2 | -10.7 | -16.9 | -20.9 | -22.0 | -20.6 | -21.5 | -1.2 | 5.3 | 2.4 | 6.4 | 8.7 |

具体的には、以下のように実施された(詳細については、図表3-5-3、3-5-4参照)。負債・資産の配分は、1993年7月2日付けの旧中央銀行のバランスシートをベースにして実施された。旧中央銀行の総資産6,226億ペソのうち、2,908億ペソが新中央銀行(BSP)へ移転され、3,318億ペソがCBB-BOLに残された。また、総負債額6,120億ペソのうち、2,808億ペソがBSPへ移転され、3,312億ペソがCBB-BOLへ残された。BSPに移転された資産・負債は、基本的に中央銀行固有の性質のものであった。他方、CBB-BOLに残された資産は、3つの特別資産勘定、大部分が閉鎖銀行から支払われるはずであった融資の部分、その他固定資産である。CBB-BOLに残された負債は、ほとんどが各種対外資産、中央銀行債務手段、政府(National Government)預金であった。

| 旧中央銀行 | BSP | CB-BOL | |

| 合計 | 622.6 | 290.8 | 331.8 |

| 国際準備 | 8.1 | 8.1 | 0.0 |

| 外貨受取 | 155.8 | 155.8 | 0.0 |

| 国内証券 | 41.3 | 41.3 | 0.0 |

| 貸出等 | 64.4 | 54.1 | 10.4 |

| 不明勘定 | 320.8 | 0.0 | 320.8 |

| MAA | 72.2 | 0.0 | 72.2 |

| ESAA | 85.0 | 0.0 | 85.0 |

| RIR | 163.7 | 0.0 | 163.7 |

| 銀行店舗・その他固定資産 | 10.1 | 9.4 | 0.6 |

| その他資産 | 22.1 | 22.1 | 0.0 |

| 旧中央銀行 | BSP | CB-BOL | |

| 合計 | 612.0 | 280.8 | 331.2 |

| 通貨発行 | 76.6 | 76.6 | 0.0 |

| 預金 | 315.1 | 155.5 | 159.6 |

| 銀行・その他金融機関 | 79.0 | 79.0 | 0.0 |

| 銀行・その他金融機関の信託預金 | 0.1 | 0.1 | 0.0 |

| 政府 | 179.8 | 20.2 | 159.6 |

| 外国金融機関 | 47.6 | 47.6 | 0.0 |

| その他外貨預金 | 6.5 | 6.5 | 0.0 |

| その地預金 | 2.1 | 2.1 | 0.0 |

| 貸出 | 148.9 | 39.1 | 109.8 |

| SDRの配分 | 4.4 | 4.4 | 0.0 |

| 中央銀行債務手段 | 57.9 | 0.0 | 87.9 |

| その他負債 | 9.1 | 5.2 | 4.0 |

1993年12月20日に実施された第二段階では、BSPの財務状態の強化と、公開市場操作の余地の拡大が意図された。具体的には、以下のようなものが含まれている。

|

・政府によるBSPに対する2,200億ペソ相当の政府証券の市場価格による発行(うち500億ペソは長期証券) ・BSPの特別預金口座に対する上記の政府が発行する証券収益の預託(うち500億ペソは満期が10年以上のcore deposit)。1,700億ペソの残高は、BSPに貸出を返済することに指定される(移行期間中は中央政府/CBB-BOLにも拡張される)。 ・BSPは、その純収入の75%をsinking fund(負債償却積立、減債基金)へ送金するか、もしくは配当として中央政府へ送金しなくてはならない。配当の発生の期日においてBSP資産の1%を超える純収入については、中央政府に対する利子払い戻しとして扱われる。 ・中央政府は、市場利子率により、中央政府に対するあらゆるBSPの貸出金を返済しなくてはならない。 |

(財務内容の改善効果)

上記のような中央銀行の財務改革により、その改善効果は現われつつある。まず、バランスシートを見てみると(図表3-5-1)、新中央銀行(BSP)へと移行してから現在に至るまで、資産が負債を上回るようになっている。資産の構成内容についても変化が現われている。「貸出等」の割合が低下する一方、「国際準備」や「国内証券」が急増しており、資産内容の健全化の傾向が読み取れる。一方、負債に関しては、1995年までは低下しているが、96年以降は再度上昇しつつあることが、少々不安な点でもある。しかし、資産がそれを上回るペースで増大しているため、現時点では問題ないと思われる。また、対外負債額は次第に上昇しつつあるものの、負債全体に占める割合は93年時点とさほど変わらず、大した問題はないと思われる。負債の構成内容については、全体として通貨発行のシェアが増大しており、中央銀行の唯一の発券銀行としての役割が確立しつつあるように思われる。

財務状況についてはそのような傾向を反映し、中央銀行業務純益は94年以降、現在に至るまでプラスを記録しており、その額は年々増大しつつある(図表3-5-2)。収入面については、融資による収入の割合が低下する一方、証券投資による配当収入の割合が次第に増加している。負債面で見ると、対外債務による金利支払いが大幅に減少している点が特徴的である。

したがって、全体として中央銀行の財務改善に関するこれらの改革プログラムは大きな貢献をしているものと判断できる。これらの改革の効果は、意思決定の問題を除けば、フィリピンにおける中央銀行による金融政策の選択の幅を広げうるため、極めて重要な意義を持つものであると評価できる。

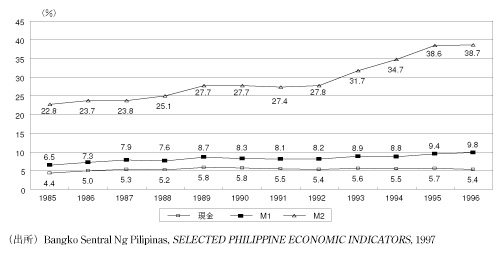

商業銀行への預金等の増大を通じて、フィリピンにおける金融の深化にも貢献したものと思われる。図表3-6-1は、金融の深化を測る一つの指標として、主要金融資産(現金、M1、M2)の対GNP比率をみたものである。これによれば、1989~92年における本改革プログラムの終了後、急速に金融の深化が進みつつある。特に現金とM1に比べM2の伸びが著しいことから、預金と預金性金融商品が発達したことが読み取れる。ただし、水準自体は他のアセアン諸国等と比較して高いものではないことには注意する必要がある。

図表3-6-1 主要金融資産の対GNP比率

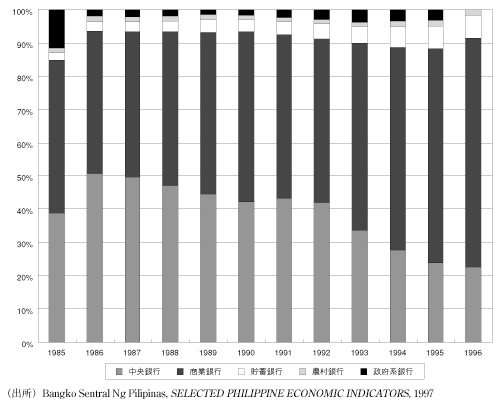

図表3-6-2は金融機関資産残高の構成をみたものであるが、これからも明らかなように、特に1993年以降、商業銀行の資産残高が急増しており、フィリピンにおける93年以降の急速な金融深化の過程において、商業銀行が重要な役割を果たしていたと思われる。以上のことから、本改革プログラムとの関連性は直接的には明確ではないが、この深化の背景には商業銀行間の市場競争の促進と各種の信用の安定化政策の影響が現れていると推測できる。

図表3-6-2 金融機関資産残高構成