3-1-4 長期資金の流動化と有効活用の促進

【プログラムの内容】

|

(イ)既存の制度金融の運営を、中央銀行からフィリピン開発銀行(Development Bank of Philippines:DBP)等へ移管 (ロ)DBPのホールセラー機能の拡充 ・国外からの借入資金の主たる取扱い ・国内長期資金の調達及び供給 (ハ)新規制度金融に対する市場金利の適用(取扱金融機関の裁量による金利決定) |

(1)制度金融の運営のDBP等への移管

本プログラム項目に関するコンディショナリティは、中央銀行からDBPへの段階的移管計画の合意(第一トランシェ)と実施(第二トランシェ)である。この点に関しては、信用割当における中央銀行の役割の排除が実施され、中央銀行により行われていたAPEXとIGLF(Industrial Guarantee and Loan Fund)操作は、1990年にDBPへ移管された。一方、農業貸付基金(ALF)は91年にフィリピン土地銀行へと移転された。したがって、世界銀行によるコンディショナリティは達成しえたと判断できる。

(2)DBPのホールセラー機能の拡充

本プログラム項目に関するコンディショナリティは、中期実行目標の合意(第一トランシェ)とその達成(第二トランシェ)である。これはDBPが従来のリテール部門中心の活動から、長期的資金のホールセラーとしての活動に転換することを要求したものである。背景には、民間の金融セクターに海外からの援助資金を融資するのにホールセールを行う必要があるという事実があった。さらに、フィリピンにおいては、中小企業に対する資金融資を主たる営業内容とした多数の中小金融機関が存在しているが、DBPによるリテール活動はそれら中小金融機関の営業を圧迫しているとの判断もあった。中小企業に対する資金のパイプを維持・効率化しつつ、かつ中小金融機関の存続を図るため、DBPの営業活動内容をこれら中小金融機関に資金を融資するホールセール活動へと転換することが図られたのである。

当初、この目標はDBPのリテール支店を民営化し、ホールセール部門を拡大することによって実行される予定であった。しかし、法律の制約とCommission on Audit's(COA's)の反対により、実施されなかった9。改革では、政策金融の部分(中央銀行のホールセール、中小企業に対するホールセール)が中央銀行からDBPへ移管された。しかし、92年12月31日時点において、総融資額に占めるDBPのホールセール融資の割合は、34%という目標に対して38%を達成している。この傾向はその後も続き、93年2月のホールセール融資のシェアは53%にまで上昇、現在ではほぼ6割がホールセールになっている。そのような意味で、実行目標の達成という点でのコンディショナリティは達成されていないが、ホールセール活動への転換という実質的な目標は達成しえている。そして、DBPは国内・国外の資金を流動化させることに成功しているといえる。

9 The World Bank, Philippines Financial Sector Adjustment Loan, Project Completion Report No.14525

(3)新規制度金融に対する市場金利の適用(取扱金融機関の裁量による金利決定)

コンディショナリティは、第一トランシェのフィリピン国の実施表明のみであり、これは達成されている。貸出利子率に関しては、OECF等と相談の上、ある特定の形式に基づき利率を決定するが、それは貸出先企業や市場の状況により変化する。ただし、原則として市場金利とさほど違わない水準に長期金利は設定されているようである(DBPヒアリングによる)。また、長期金利水準の決定に際しては、中央銀行への報告義務はなく、独自に決定することができる。金利水準の設定に関しては市場金利の低め水準に設定すべきであるとの指摘もある(OECFヒアリング)。

(4)DBPの融資活動・財務状況に対する影響

(DBPによる融資活動の変化)

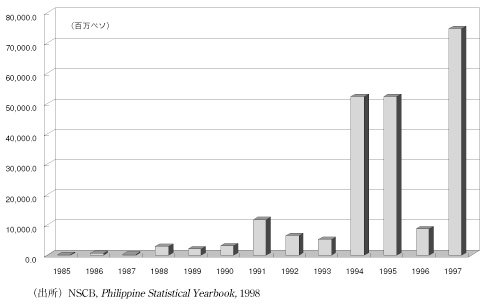

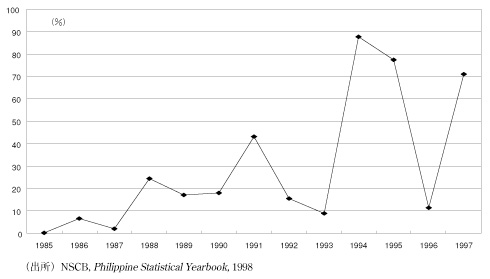

図表3-4-1はDBPによる融資認可額の推移をみたものである。1994年以降のDBPの融資活動の活発化は明瞭である。これは中央銀行による信用割当の役割の低下と、その結果としてDBPによる長期的資金流動化の役割の拡大を示すものと思われる。このような傾向は、DBPの融資認可額・総資産額比率をみても明らかとなる(図表3-4-2)。96年は例外として94年以降は極めて高い水準にあり、その融資活動の活発化が読み取れる。

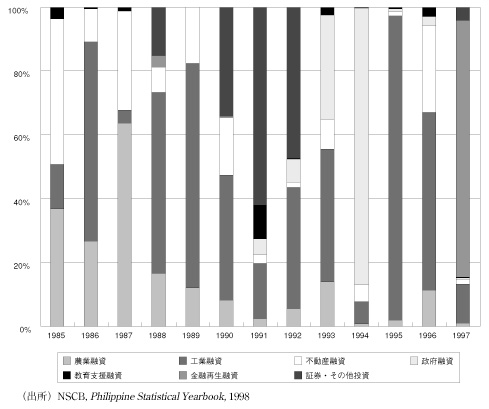

一方、DBPの融資対象産業については(図表3-4-3)、一定の傾向を読み取ることは困難であり、年度によりばらつきがある。ただ、近年は従来の証券投資(1980年代前半まで)や農業部門に対する融資活動から、工業部門を中心とする融資活動へと変化しつつあることが読み取れる。これは、近年のフィリピンにおける工業化の進展と、当該部門の長期的な資金需要が増大すると共に、それに応じて長期的な資金を提供するDBPの政策金融機関化の傾向が読み取れる。97年には、アジア通貨・経済危機に直面して、金融部門再建のための融資が急増していることが特徴的である。

図表3-4-1 DBPによる融資認可額の推移

図表3-4-2 融資認可額/総資産額

図表3-4-3 DBPによる産業別融資残高の推移

(DBTのバランスシート・財務への影響に関する分析)

図表3-4-4はDBTの資産・負債構造をまとめたものである。資産構造をみると、債券証券投資シェアの低下と貸出シェアの増大が特徴的である。貸出のシェアは、1985~92年については40~55%程度であるが、93年以降は60%以上になっている。現金や株式投資のシェアも低下しており、資産構造の貸出への集中化がみられる。上述のように、近年工業部門への貸出が集中しており、かつフィリピンにおける今後の工業化の進展を想定するならば、資産構造については健全化していると考えてもよいと思われる。一方負債構造については、株式シェアの低下と負債シェアの増大という特徴がある。負債の中でも特に長期負債のシェアの増大が著しい(92年の29.0%から97年の58.3%へ増大)。これは、長期的借入・長期的貸出(期間15~20年が中心、特にOECF資金は30年程度)の傾向をあらわしており、望ましい方向へと向かっているといえる。一方で短期的借入に対する利子支払いは消滅、利子その他の支払シェアも低下傾向にあり、そのような意味で負債構造についても健全化しつつあるとみなしてよいと思われる。不良資産率も5%程度で、一般商業銀行の11~12%に比べ低いといわれる(DBTへのインタビュー結果による)。

| 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | |

| 資産総額 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

| 現金 | 12.3 | 8.1 | 10.5 | 10.1 | 8.7 | 12.6 | 12.1 | 16.0 | 6.4 | 4.2 | 4.9 | 4.6 |

| インターバンクローン受取・証券 | - | - | - | - | - | - | - | - | - | - | 2.4 | 0.4 |

| 取引勘定証券 | - | - | - | - | - | 2.4 | 1.4 | 0.9 | 5.6 | 5.3 | 3.0 | 1.3 |

| 引受勘定 | - | - | - | - | - | 0.2 | 1.9 | 1.4 | 1.8 | 0.5 | 0.0 | 0.0 |

| 債券投資等 | 15.8 | 42.3 | 39.7 | 26.7 | 25.9 | 22.9 | 23.0 | 13.1 | 10.5 | 16.7 | 18.5 | 14.4 |

| 融資 | 55.5 | 41.7 | 43.8 | 53.2 | 53.7 | 53.6 | 53.1 | 60.4 | 66.8 | 62.7 | 61.7 | 60.9 |

| 株式投資 | 7.2 | 3.8 | 1.1 | 1.1 | 1.5 | 0.5 | 0.4 | 0.4 | 0.4 | 1,5 | 1.5 | 1.1 |

| 実物資産損失見込み控除 | 3.1 | 1.1 | 0.3 | 3.7 | 2.4 | 1.7 | 1.3 | 1.0 | 1.1 | 1.1 | 1.1 | 0.9 |

| 銀行店舗・設備等 | 1.7 | 2.0 | 2.1 | 2.5 | 1.8 | 1.2 | 1.2 | 1.1 | 1.2 | 1.2 | 1.2 | 1.0 |

| その他資産 | 4.4 | 0.9 | 2.6 | 2.6 | 6.1 | 5.0 | 5.5 | 5.6 | 6.2 | 6.9 | 5.8 | 15.3 |

| 負債と株主保有株式総額 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

| 負債総額 | 71.8 | 67.1 | 55.3 | 44.8 | 59.9 | 73.2 | 78.2 | 81.6 | 80.6 | 81.3 | 81.9 | 87.1 |

| 預金負債 | 5.9 | 5.0 | 16.2 | 22.8 | 30.2 | 36.0 | 37.8 | 30.0 | 17.1 | 17.2 | 18.9 | 14.4 |

| 定期 | 2.6 | 2.5 | 3.1 | 17.9 | 13.2 | 15.9 | 23.3 | 13.0 | 4.1 | 4.0 | 5.4 | 2.2 |

| 貯蓄 | 3.3 | 2.6 | 13.1 | 4.9 | 11.6 | 16.0 | 11.1 | 13.0 | 7.9 | 8.0 | 8.4 | 8.4 |

| 要求 | - | - | - | - | 5.4 | 4.2 | 3.3 | 3.9 | 5.0 | 5.3 | 5.1 | 3.8 |

| 短期借入 | 6.2 | 6.9 | - | 0.1 | 1.9 | 0.2 | 0.2 | 0.2 | 0.0 | 0.0 | 0.0 | 0.0 |

| 長期借入満期 | - | - | 1.9 | 1.9 | 1.4 | 0.2 | 0.4 | 0.8 | 1.2 | 3.4 | 3.4 | 9.3 |

| 利子・その他支払 | 12.6 | 20.7 | 13.6 | 13.3 | 13.4 | 12.3 | 9.1 | 5.1 | 4.4 | 3.8 | 4.0 | 3.4 |

| 長期借入 | 21.3 | 12.7 | 8.7 | 4.7 | 11.0 | 23.3 | 29.0 | 44.3 | 54.8 | 55.3 | 53.4 | 58.3 |

| 非稼得所得等 | 3.2 | 3.2 | 2.4 | 1.8 | 1.2 | 0.7 | 1.4 | 1.3 | 3.1 | 1.5 | 2.2 | 1.7 |

| 特別資金 | 22.6 | 18.5 | 12.4 | 0.2 | 0.8 | 0.5 | 0.3 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| 株主保有株式 | 28.2 | 32.9 | 44.7 | 55.2 | 40.1 | 26.8 | 21.8 | 18.4 | 19.4 | 18.7 | 18.1 | 12.9 |

| 資本金 | 26.3 | 23.7 | 21.9 | 22.1 | 14.6 | 18.5 | 12.2 | 8.8 | 8.4 | 7.4 | 6.6 | 4.8 |

| 含み益 | 1.9 | 9.1 | 22.8 | 33.2 | 25.5 | 8.3 | 9.6 | 9.6 | 11.0 | 11.3 | 11.5 | 8.2 |

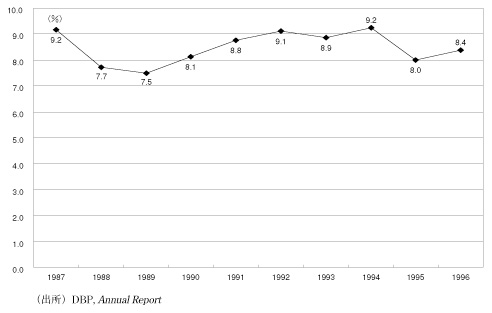

図表3-4-6はDBPの財務状況について示したものである。収入面については、貸付利子収入のシェアの上昇が顕著であり、1986年の33.8%、90年の52.9%から96年の64.6%まで急上昇している。負債面については、借入・預金利子支出のシェアの増大が著しい。ただし、利子収入の伸びが支出を上回っているため、利子差益は93年を除き常にプラスであり、92年の5.1億ペソから96年の12.5億ペソへとその幅は拡大しているため問題はないと思われる。資産営業収益率については、90年より上昇し、94年の9.2%をピークに近年は若干の低下傾向にある。また、近年、DBPは組織のスリム化による経費削減を図りつつあり、現在の行員数は3,000人であるが、既に早期退職制度を導入している。

図表3-4-5 DBPの資産営業収益率

| 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | |

| 収入 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

| 貸付等利子 | 33.8 | 33.0 | 31.0 | 49.2 | 52.9 | 60.0 | 60.1 | 57.3 | 67.5 | 65.6 | 64.6 |

| 証券・投資収益 | 26.3 | 38.7 | 18.3 | 29.5 | 31.6 | 30.7 | 24.7 | 30.5 | 18.5 | 20.2 | 21.3 |

| その他所得 | 39.8 | 28.3 | 18.4 | 21.3 | 15.5 | 9.3 | 15.2 | 12.2 | 14.0 | 14.3 | 14.1 |

| 臨時収入 | - | - | 32.3 | - | - | - | - | - | - | - | - |

| 支出 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 | 100.0 |

| 借入・預金利子等 | 52.7 | 26.2 | 24.2 | 26.7 | 37.8 | 59.2 | 71.0 | 74.3 | 70.2 | 68.4 | 65.8 |

| 損失引当 | 39.2 | 14.0 | - | - | - | - | - | - | - | - | - |

| 人件費 | 4.5 | 27.5 | 33.0 | 34.7 | 31.1 | 19.2 | 13.1 | 10.1 | 11.8 | 14.8 | 15.8 |

| 租税・ライセンス | 0.6 | 0.9 | 0.7 | 0.6 | 6.5 | 5.0 | 4.7 | 5.0 | 4.8 | 1.5 | 2.1 |

| 地代 | 0.1 | 0.6 | 0.3 | 0.2 | 0.4 | 0.2 | 0.1 | 0.2 | 0.2 | 0.3 | 0.3 |

| その他営業経費 | 2.8 | 30.9 | 41.8 | 37.8 | 24.2 | 16.4 | 11.1 | 10.6 | 13.0 | 15.0 | 16.0 |