3-1-3 銀行システムにおける中間費用の縮小の促進

【プログラム内容】

|

(イ)銀行間の競争促進によるマージンの圧縮 ・新規支店開設、銀行ライセンス発行の規制緩和 ・合併、吸収による弱体銀行の統合促進 (ロ)金融取引に関係する諸税の削減ないし撤廃 (ハ)債権回収の手続き費用の軽減のための法律改正 |

(1)銀行間競争の促進によるマージンの圧縮

本プログラム内容に関するコンディショナリティは、中央銀行理事会による政策決議及び新ガイドラインの発行(第一トランシェ)である。

(新規支店開設、銀行ライセンス発行の規制緩和)

新規支店開設、銀行ライセンス発行の規制緩和に関しては、1993年5月19日付けのCircular 1390、95年10月30日付けのCircular No.93とNo.94、98年12月4日付けのCircular No.183においてManual of Regulations(MOR)が改正され、銀行の地元支店の設立・配置変換・自主的な閉鎖に関する規制が緩和されている。したがって、これら一連の新たなガイドラインの制定により、コンディショナリティは達成されたと判断できる。

(合併、吸収による弱体銀行の統合促進)

一方、合併、吸収による弱体銀行の統合促進については、1998年8月31日付けのCircular No.172において、BSP(The Bangko Sentral Ng Pilipinas)はより大規模でより体力のある金融機関を育成することを目的とし、合併・吸収を促進するようなインセンティブに関するレギュレーションを発表した。このガイドラインの発行から3年以内に、マネタリーボードの承認を受けているならば、各種のインセンティブが与えられることが規定された。

(2)金融取引に関係する諸税の削減ないし撤廃

本プログラム項目に対するコンディショナリティは、金融取引に関係する諸税の段階的削減計画の合意(第一トランシェ)と、削減計画の十分な実施のためのアクションの開始(第二トランシェ)である。

(金融仲介に関する租税軽減措置)

1980年代前半の経済混乱と金融危機の発生に対処し、財政収入を補填するために、銀行課税が強化され、5%の総収入税(gross receipt tax:GRT)等が導入された。この項目は、これらの銀行課税を撤廃することを目的としていたが、結果的には金融仲介に関する租税を軽減する計画は実施されなかった。当初、政府は総収入税とdocumentary stamp taxを廃止する方針であった。しかし、これらの租税は、金融仲介コストの主要な構成要素ではなく、またGRTの廃止は財政的な影響が大きいとの認識により、最終的には廃止されなかった。ただし、以下の点に関する変更がなされた。

|

・政府証券より生じる20%の利子収入を含め、金融機関が課税所得から全利子経費を控除することを認めないことにより、租税裁定(tax arbitrage)を排除する。 ・総収入に対する2%の最小法人所得税の賦課。 ・商業銀行の拡大外貨預金口座(expanded foreign currency deposit unit)の預金利子に関する7.5%の税率の適用。 ・銀行と金融機関に対する10%の拡大付加価値税(expanded value added tax)の免除に関する2年間の拡大。 |

ただし、フィリピンでは包括的税制改革(Comprehensive Tax Reform)4が実施され、97年12月には当該法案が成立していることからも、徐々にではあるが改革は進行しているものと判断できる。そのような意味で、第二トランシェのコンディショナリティがきっかけとなってそれ以後の改革が進んでいるようであり、長期的な視点で評価すれば十分な意義があったように思われる。

図表3-3-1は、商業銀行における営業利益に占める租税経費の割合の変遷を見たものである。ただし、ライセンス経費も含まれているため厳密な値を示しているわけではないが、近似的にはあてはまるものと思われる。GRT(Gross Receipt Tax)等の新税導入の影響があったためか1986~93年にかけては増大の一方をたどっているが、それ以降は若干の低下が見られる。これは、GRTの廃止という措置はとられなかったものの、その他の点に関するいくつかの租税軽減措置が採用された影響が出ているものと思われる。ただし、その低下幅はごく小さいという点と96年には再度上昇に転じている点を考慮に入れれば、今後の改革の余地が残されているものと思われる。

図表3-3-1 営業利益に占める租税経費の割合(商業銀行)

4 法人税の最低限度ラインの税率導入、個人所得税の35%から32%への引き下げなどが含まれている。

(法定準備率の引き下げ)

フィリピンにおける高率の法定準備率は、1980年代前半の経済混乱と金融危機の発生に対処するための、一連の緊急的な金融政策の一つとして採用された手段である(奥田(98))。すなわち、インフレを抑制し、過剰流動性を吸収するために引き上げられたという経緯を持つ。本改革プログラムにより問題とされた点は、金融仲介コストの賦課という側面である。金融仲介に関する租税よりもむしろ、これら高率の法定準備率の方が問題とされており、中央銀行は、高い準備金によって高いコストを課していたと認識された(世界銀行の資本市場研究調査)。この法定準備金により、中央銀行の損失の相当部分を穴埋めしているとみなされた。さらに、法定準備金に対しては4%程度の低い利子しか支払われておらず、実質的に金融システムに大きな租税を課しているものと判断された。改革の結果、図表3-3-2からも明らかなように、中央銀行のリストラの一環としてその比率が下げられつつある(93年末22%、97年13%)。

| 期日 | 要求払い | 貯蓄 | 現在勘定 | 定期 | 預金代替性 | 流動性準備 | ||

| 730日未満 | 730日以上 | 730日未満 | 730日以上 | |||||

| 1986.5.26 | 22.0 | 22.0 | 22.0 | 22.0 | 6.0 | 22.0 | 6.0 | - |

| 1986.8.4 | 21.0 | 21.0 | 21.0 | 21.0 | 6.0 | 21.0 | 6.0 | - |

| 1989.7.23 | 21.0 | 21.0 | 21.0 | 21.0 | 5.0 | 21.0 | 5.0 | - |

| 1989.8.4 | 21.0 | 21.0 | 21.0 | 21.0 | 7.0 | 21.0 | 7.0 | - |

| 1989.9.4 | 21.0 | 21.0 | 21.0 | 21.0 | 9.0 | 21.0 | 9.0 | - |

| 1989.10.5 | 20.5 | 20.5 | 20.5 | 20.5 | 13.0 | 20.5 | 13.0 | - |

| 1989.11.5 | 20.0 | 20.0 | 20.0 | 20.0 | 17.0 | 20.0 | 17.0 | - |

| 1990.3.26 | 21.0 | 21.0 | 21.0 | 21.0 | 21.0 | 21.0 | 21.0 | - |

| 1990.11.15 | 22.0 | 22.0 | 22.0 | 22.0 | 22.0 | 22.0 | 22.0 | - |

| 1990.11.30 | 23.0 | 23.0 | 23.0 | 23.0 | 23.0 | 23.0 | 23.0 | - |

| 1990.12.28 | 25.0 | 25.0 | 25.0 | 25.0 | 25.0 | 25.0 | 25.0 | - |

| 1993.1.29 | 24.0 | 24.0 | 24.0 | 24.0 | 24.0 | 24.0 | 24.0 | - |

| 1993.4.30 | 23.0 | 23.0 | 23.0 | 23.0 | 23.0 | 23.0 | 23.0 | - |

| 1993.7.30 | 22.0 | 22.0 | 22.0 | 22.0 | 22.0 | 22.0 | 22.0 | - |

| 1993.12.31 | 20.0 | 20.0 | 20.0 | 20.0 | 20.0 | 20.0 | 20.0 | 2.0 |

| 1994.8.15 | 17.0 | 17.0. | 17.0 | 17.0 | 17.0 | 17.0 | 17.0 | 2.0 |

| 1995.5.31 | 15.0 | 15.0 | 15.0 | 15.0 | 15.0 | 15.0 | 15.0 | 2.0 |

| 1997.1.3 | 14.0 | 14.0 | 14.0 | 14.0 | 14.0 | 14.0 | 14.0 | 2.0 |

| 1997.7.4 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 2.0 |

| 1997.7.31 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 4.0 |

| 1997.8.15 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 5.0 |

| 1997.8.29 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 8.0 |

| 1997.9.5 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 7.0 |

| 1997.9.19 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 6.0 |

| 1997.10.15 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 5.0 |

| 1997.11.15 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 13.0 | 4.0 |

また、1989年11月、法定準備率の統一化も実施された(図表3-3-1参照)。これは、法定準備率の相違は、準備金の変化と資金総需要の変化との間の関係を不透明にさせるという理由から、資金管理を困難にしていたという理由による5。

1980年代の高率の法定準備は、当時この制度の対象外であった銀行によるオフバランスシート(簿外勘定)活動の活発化を引き起こしていた。これらの活動は、「共同信託基金(Common Trust Fund)」と呼ばれる勘定へ組み込まれており、これら活動の急速な普及を受けて、中央銀行は1993年より当該基金に対する10%の法定準備を義務づけることとした(93年のペソに対する為替投機を加熱する温床となっていた)。

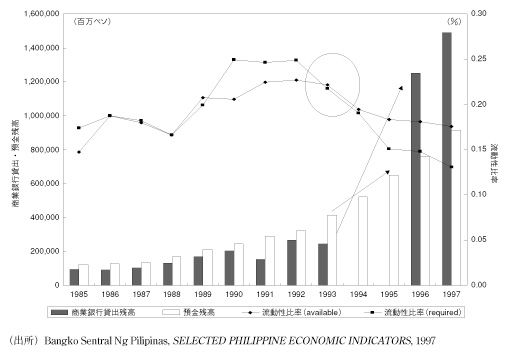

法定準備率の低下は、商業銀行の行動に対して大きな影響を与えた。図表3-3-3は、商業銀行における流動性比率(準備金/預金残高)と貸出・預金残高の関係を見たものである。上述のような92年以降の準備率の急速な引き下げにより、流動性比率におけるavailableの値がrequiredの値を上回るようになっており、商業銀行における利用可能資金が増大していることが読み取れる。その結果、当期間における物価の安定化と金融緩和政策によりマネーサプライが増大したこともあり、預金を上回るペースで貸出が急増している。したがって、以上のような準備金の引き下げ政策は、当初期待したような商業銀行による低コストの融資活動の活発化に対して、一定の成果をおさめたものと判断できる。

図表3-3-3 商業銀行の流動性比率と貸出・預金残高

(3)債権回収の手続き費用の軽減のための法律改正

本プログラム項目に対するコンディショナリティは、法律改正のための調査の開始(第一トランシェ)と、改正法案の議会提出(第二トランシェ)である。

銀行自身の再建能力を改善し、過小担保の証券を回収するために十分な法案が、議会に上程された。補完的な規定は、1993年新中央銀行法に取り入れられている。なお現時点においては、BSPの権限・機能には債務回収手段は含まれていない。

(4)商業銀行に与えた効果に関する分析

(フィリピンにおける金融部門(商業銀行部門)改革の過程)

フィリピンにおいては、1970年代末の「11大プロジェクト」に代表されるような輸入代替化政策の採用とその失敗の結果、国際金融機関の援助を仰がなくてはならない状況に陥り、世界銀行から第一次構造調整融資を受けることとなった。その際、並行的な措置として、81年より大規模な金融自由化措置を実施することとなった。しかし、金融機関のリスク管理体制などプルーデンス規制が不十分なまま自由化が進行したため、金融機関の資金調達・運用のリスク管理を甘いものとし、不健全な経営を助長する結果をもたらした(奥田(1998))。80年代後半の経済危機に直面して、商業銀行の経営建て直しを目的として、それまで進められてきた金融自由化措置は凍結された。本改革プログラム項目は、このような状況を背景として組まれたものである。つまりフィリピンの金融機関(含商業銀行)における自由化措置は、70年代末から80年代前半にかけてはかなりの程度進行していたのであり、今回の改革プログラムに関しても、その延長上で考える必要がある。また自由競争が規制されていた80年代後半においても、ある特定の分野の自由化は進められていた。

| 金利規制の緩和 | 1980年 | 満期4年超の貸付に関する金利上限規制の廃止 |

| 1981年 | 短期貸付およぴ短期受取債権を除く金利を自由化 | |

| 1983年 | 短期貸付金利上限規制の廃止

拡大商業銀行、商業銀行、政府特殊銀行に関して、中央銀行が最優遇金利 監視制度を設置 |

|

| 業務規制市場参入規制の緩和 | 1980年 | ユニバーサル・バンキングの導入 |

| 1983年 | サービス未充足もしくは農村銀行未開設地域における、集村銀行並びに拡大商業銀行による新規店舗開設の促進措置

商業銀行およぴ貯蓄飯行の新規店舗開設には5年物中央銀行債の購入が義務付けられる |

|

| 1984年 | 店舗稠密地域における銀行新規店舗の開設を停止 | |

| 1985年 | 中央銀行再割引窓口の合理化と簡単化(銀行利鞘の廃止) | |

| 1988年 | 銀行店舗開設に必要とされた中央銀行価購入義務の廃止 | |

| 外国為替取引規制の緩和 | 1983年 | 対外債務支払いの90日間の一時停止を宣言

外国為替のプーリングと輸入優先順位づけを実施 |

| 1984年 | 対外債務支払いの一時停止を継続

返済期限を過ぎた対外債務を中央銀行預金として市中から吸収する措置を実施 外国為替のプーリングと輸入優先順位づけを中止 外国為替取引の自由化とBAP reference rateの導入 |

|

| 信用秩序の維持 | 1981年 | 信用情報およぴ格付け制度の検討開始

中央銀行監督権限を非銀行金融機閑の子会社・関連会社にも拡張 |

| 1982年 | 貯蓄銀行と農業銀行の最低資本金を1000万ペソと2000万ペソへ引き上げ

信用情報局の設置 |

|

| 関連事件・政策 | 1981年 | デヴィー・ディー事件による金融危機発生

輸入自由化計画の開始 |

| 1984年 | 中央銀行債の発行 | |

| 1986年 | PNBとDBPに関する救済措置の検討開始

公開市場操作における中央銀行債の利用縮小と財務省証券の利用再開 |

|

| 1987年 | PNBとDBPの救済措置と不良債権の政府移管に結論

農村銀行救済プログラムの開始 世界銀行によるフィリピン金融部門調査報告 87年オムニバス投斉法成立 |

(商業銀行店舗数の変化と市場集中度)

図表3-3-5は商業銀行の店舗数の変化を見たものである。1990年代における地場商業銀行店舗数の増加は著しく、89年の1,756店舗から96年の3,625店舗へ約2倍に増加している。これは銀行店舗開設規制の自由化と、商業銀行間の競争が激化しているという事実も反映しているものと思われる。図表3-3-6は商業銀行上位5社の預金残高シェアで算出した市場集中度である。上位5社のシェアは低下しつつあり、商業銀行間の競争がより進行したことを裏付けるものであると思われる。

| 1985 | 1987 | 1989 | 1991 | 1993 | 1995 | 1996 | |

| 全商業銀行計 | 1,744 | 1.727 | 1,765 | 1,923 | 2,477 | 3,047 | 3,647 |

| 本店 | 30 | 29 | 29 | 31 | 32 | 45 | 49 |

| 支店 | 1,491 | 1,526 | 1.568 | 1,760 | 2,359 | 2,921 | 3,478 |

| 出張事務所 | 132 | 116 | 117 | 106 | 59 | 50 | 76 |

| Rep. Offices | 19 | 9 | 7 | 8 | 20 | 24 | 31 |

| その他 | 72 | 47 | 44 | 18 | 7 | 7 | 13 |

| 地場銀行計 | 1,735 | 1,718 | 1,756 | 1,914 | 2,468 | 3,027 | 3,625 |

| 本店 | 26 | 25 | 25 | 27 | 28 | 31 | 36 |

| 支店 | 1,487 | 1,522 | 1,564 | 1,756 | 2,355 | 2,916 | 3,470 |

| 出張事務所 | 132 | 166 | 117 | 106 | 59 | 50 | 76 |

| Rep. Offices | 19 | 9 | 7 | 8 | 20 | 24 | 31 |

| その他 | 71 | 46 | 43 | 17 | 6 | 6 | 12 |

| 外国銀行国内支店計 | 9 | 9 | 9 | 9 | 9 | 20 | 22 |

| 本店 | 4 | 4 | 4 | 4 | 4 | 14 | 13 |

| 支店 | 4 | 4 | 4 | 4 | 4 | 5 | 8 |

| 出張事務所 | - | - | - | - | - | - | - |

| Rep. Offices | - | - | - | - | - | - | - |

| その他 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| 1989 | 1993 | 1996 | ||||||

| 上位5社 | 預金残高 | シェア | 上位5社 | 預金残高 | シェア | 上位5社 | 預金残高 | シェア |

| PNB | 37,055 | 14.6 | PNB | 95,791 | 18.3 | PNB | 140,641 | 12.4 |

| BPI | 30,446 | 12.0 | METRO BANK | 62,769 | 12.0 | METRO BANK | 129,521 | 11.4 |

| FAR EAST | 26,333 | 10.4 | BPI | 52,240 | 10.0 | BPI | 98,218 | 8.6 |

| METRO BANK | 25,646 | 10.1 | PCIB | 33,154 | 6.3 | LBP | 81,945 | 7.2 |

| PCIB | 16,724 | 6.6 | Far East | 32,932 | 6.3 | PCIB | 79,318 | 7.0 |

| 上位5社計 | 136,204 | 53.8 | 上位5社計 | 276,886 | 52.8 | 上位5社計 | 529,644 | 46.6 |

| 全商業銀行計 | 253.394 | 100.0 | 全商業銀行計 | 524.603 | 100.0 | 全商業銀行計 | 1.137.638 | 100.0 |

(商業銀行のバランスシートに与えた影響)

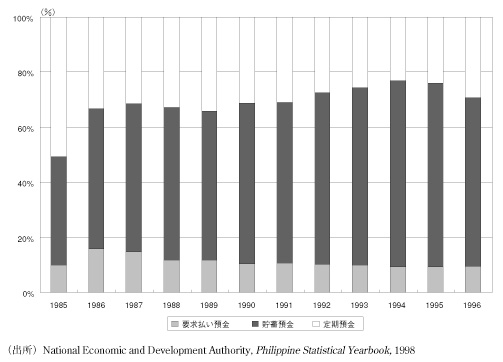

図表3-3-8は、全商業銀行、地場商業銀行、外国銀行国内支店別に、その資金調達・運用状況を比較したものである。資金調達面については、景気の回復と信頼感の回復を受けて預金による資金吸収力が拡大しており、預金の比率は1989、90年の低下傾向から転じて上昇しつつある(96年以外)。預金の構成に関しては(図表3-3-7)、貯蓄預金の割合が大きいことが特徴である。ただ、金融商品の未発達さによるためか定期性預金の割合は低く、借入サイドの長期性という点で、若干の不安が残るところである。外国銀行国内支店と比較して現地への近接性というメリットを活かしており、資金調達に占める預金の割合は高い。資金運用面については、信頼感の回復により流動資産(現金など)の割合が20%以下に低下している一方、貸付の比率が70%弱にまで上昇している(貸出先に関する特徴は後述)。したがって、全般的に資産・負債構成に関しては健全化の方向にあると判断できる。

図表3-3-7 商業銀行における種類別預金構成比

(商業銀行の財務構造に与えた影響)

図表3-3-9は、全商業銀行、地場商業銀行、外国銀行国内支店別に、その財務構造を比較したものである。まず、総資産利益率をみると、いずれの形態においても本改革プログラム実施後(1993年以降)に低下していることがわかる。これは、商業銀行部門の市場競争促進措置による商業銀行間競争の進展の結果、金融仲介コストが低減している事実を示しているものと思われる。90年代の商業銀行の収益率は、80年代と比較して改善しているが、これはマクロ経済環境の改善により金利水準が低下し、利鞘が安定しつつあることが影響していると思われる。

1980年代から90年代初期にかけて、地場商業銀行の営業利益に占める非金利収入の割合は高かったが、93年以降低下している。これは、80年代末のマクロ経済的不安定により預金吸収力が低下したため、商業銀行は預金業務から離れていたが、90年代の安定化により商業銀行が本業へと専念し始めたことを示していると思われる。

財務構造で特徴的な点は、1992、93年頃を境に、非金利収入・営業収入比率、人件費・営業収入比率、金利コスト・営業収入比率などを含め、地場商業銀行と外国銀行国内支店の経営構造が接近しつつあることである。これは、競争的な市場環境が整えられてきた一方で、地場商業銀行のビヘイビアの変化と経営が健全化を示していると思われる。

| 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | |

| 全商業銀行 | ||||||||||||

| 運用 | ||||||||||||

| 現金など | 24.1 | 28.1 | 27.2 | 26.8 | 28.1 | 27.7 | 25.1 | 20.4 | 17.3 | 17.1 | 14.2 | 12.1 |

| 貸付 | 45.7 | 41.3 | 45.9 | 45.4 | 45.6 | 46.6 | 44.7 | 47.5 | 53.8 | 54.9 | 58.9 | 62.7 |

| 投資 | 8.9 | 13.1 | 10.7 | 12.5 | 13.9 | 12.3 | 16.2 | 18.0 | 14.7 | 16.6 | 15.4 | 14.9 |

| 調達 | ||||||||||||

| 預金 | 51.6 | 59.6 | 59.2 | 62.5 | 62.9 | 61.0 | 64.0 | 64.5 | 66.7 | 67.7 | 64.2 | 59.2 |

| 借入 | 21.5 | 13.2 | 9.4 | 8.6 | 9.9 | 10.1 | 10.0 | 8.7 | 7.8 | 10.0 | 11.7 | 14.8 |

| 資本勘定 | 10.3 | 11.1 | 8.7 | 9.2 | 8.7 | 8.8 | 10.2 | 11.3 | 11.1 | 11.4 | 12.5 | 11.8 |

| 地場商業銀行 | ||||||||||||

| 運用 | ||||||||||||

| 現金など | 24.2 | 28.5 | 28.2 | 26.9 | 26.8 | 26.2 | 23.8 | 21.0 | 17.7 | 16.7 | 14.6 | 12.4 |

| 貸付 | 44.1 | 39.6 | 47.1 | 47.0 | 47.1 | 48.8 | 48.0 | 18.7 | 54.8 | 55.8 | 59.1 | 63.9 |

| 投資 | 9.3 | 13.5 | 12.3 | 14.0 | 15.2 | 13.2 | 16.4 | 19.2 | 15.6 | 17.0 | 16.0 | 14.7 |

| 調達 | ||||||||||||

| 預金 | 53.1 | 66.0 | 67.9 | 69.6 | 67.2 | 65.0 | 67.6 | 67.1 | 69.2 | 69.6 | 67.0 | 63.2 |

| 借入 | 24.0 | 11.3 | 7.2 | 7.2 | 8.8 | 8,9 | 9.0 | 9.5 | 8.3 | 10.5 | 11.9 | 14.8 |

| 資本勘定 | 6.8 | 7.5 | 10.3 | 10.2 | 9.3 | 9.7 | 11.2 | 12.2 | 12.1 | 12.3 | 13.2 | 12.8 |

| 外国銀行国内支店 | ||||||||||||

| 運用 | ||||||||||||

| 現金など | 23.5 | 25.9 | 23.0 | 26.4 | 37.4 | 37.6 | 36.0 | 14.9 | 13.7 | 20.3 | 10.5 | 9.2 |

| 貸付 | 56.3 | 50.4 | 41.0 | 37.2 | 35.1 | 31.9 | 18.7 | 36.8 | 45.0 | 45.8 | 57.0 | 52.6 |

| 投資 | 6.5 | 11.2 | 3.5 | 4.5 | 5.1 | 6.1 | 14.8 | 7.1 | 6.8 | 12.5 | 9.8 | 16.4 |

| 調達 | ||||||||||||

| 預金 | 41.6 | 25.6 | 21.9 | 24.7 | 32.5 | 33.9 | 35.8 | 40.9 | 43.3 | 48.6 | 36.4 | 25.5 |

| 借入 | 5.4 | 23.3 | 18.9 | 16.4 | 17.6 | 18.0 | 17.9 | 1.9 | 3.5 | 5.3 | 9.6 | 14.6 |

| 資本勘定 | 32.6 | 30.7 | 1.9 | 3.5 | 4.2 | 3.1 | 2.8 | 2.7 | 2.3 | 2.3 | 5.3 | 3.2 |

| 1985 | 1986 | 1987 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | |

| 全商業銀行 | ||||||||||||

| 非金利/営業利益 | 19.7 | 22.5 | 25.2 | 23.3 | 20.3 | 23.8 | 16.7 | 23.8 | 25.2 | 18.9 | 18.5 | 14.4 |

| 資金調達費用/営業利益 | 82.5 | 72.3 | 44.2 | 46.6 | 49.6 | 50.5 | 52.5 | 45.7 | 40.9 | 43.9 | 46.5 | 46.5 |

| 人件費/営業利益 | 8.0 | 11.6 | 14.5 | 13.2 | 11.6 | 10.0 | 10.2 | 12.4 | 14.5 | 13.7 | 12.8 | 12.1 |

| 業務純益/営業利益 | -13.3 | -11.2 | 13.6 | 17.2 | 17.2 | 18.4 | 17.2 | 18.6 | 17.31 | 16.9 | 16.6 | 16.2 |

| 資金調達金利 | 11.9 | 10.0 | 4.9 | 5.8 | 6.5 | 7.9 | 8.2 | 6.0 | 4.6 | 4.8 | 5.1 | 5.0 |

| 資金運用利回り | 10.4 | 9.3 | 7.3 | 8.3 | 9.4 | 10.7 | 11.5 | 8.7 | 7.2 | 7.6 | 7.8 | 8.1 |

| 利ざや | -1.5 | -0.7 | 2.4 | 2.6 | 2.8 | 2.7 | 3.2 | 2.6 | 2.7 | 2.9 | 2.7 | 3.1 |

| 総資産利益率 | -1.7 | -1.3 | 1.3 | 1.9 | 2.0 | 2.6 | 2.4 | 2.1 | 1.6 | 1.6 | 1.6 | 1.5 |

| 自己資本利益率 | -16.7 | -10.4 | 10.8 | 15.4 | 18.7 | 23.8 | 19.3 | 15.3 | 12.2 | 11.8 | n.a. | n.a. |

| 自己資本比率 | 10.3 | 12.9 | 12.3 | 12.1 | 10.8 | 10.8 | 12.3 | 13.8 | 13.5 | 13.5 | n.a. | n.a. |

| 地場商業銀行 | ||||||||||||

| 非金利/営業利益 | 20.8 | 24.6 | 26.9 | 25.2 | 21.2 | 25.3 | 19.0 | 23.8 | 24.4 | 18.2 | 17.4 | 14.2 |

| 資金調達費用/営業利益 | 87.6 | 75.9 | 41.6 | 44.5 | 48.4 | 50.0 | 51.3 | 45.3 | 40.9 | 44.0 | 47.0 | 47.3 |

| 人件費/営業利益 | 8.7 | 12.5 | 15.7 | 14.2 | 12.5 | 10.6 | 10.7 | 12.5 | 14.7 | 13.8 | 13.0 | 12.1 |

| 業務純益/営業利益 | -19.1 | -16.4 | 13.7 | 15.7 | 16.0 | 18.0 | 17.3 | 18.2 | 17.3 | 16.1 | 16.0 | 15.8 |

| 資金調達金利 | 11.6 | 9.7 | 4.4 | 5.2 | 6.1 | 7.6 | 7.9 | 6.1 | 4.5 | 4.7 | 5.2 | 5.3 |

| 資金運用利回り | 9.8 | 8.8 | 6.9 | 7.8 | 9.0 | 10.3 | 11.1 | 8.9 | 7.3 | 7.7 | 7.9 | 8.4 |

| 利ざや | -1.8 | -0.9 | 2.5 | 2.6 | 2.9 | 2.7 | 3.2 | 2.8 | 2.8 | 3.0 | 1.5 | 3.1 |

| 総資産利益率 | -2.4 | -1.9 | 1.3 | 1.6 | 1.8 | 2.5 | 2.4 | 2.1 | 1.7 | 1.5 | 2.7 | 1.5 |

| 自己資本利益率 | -44.9 | -21.0 | 13.8 | 16.2 | 19.2 | 24.5 | 20.8 | 16.6 | 13.3 | 12.4 | n.a. | n.a. |

| 自己資本比率 | 5.3 | 9.1 | 9.3 | 10.0 | 9.4 | 10.1 | 11.4 | 12.9 | 12.6 | 12.3 | n.a. | n.a |

| 外国銀行国内支店 | ||||||||||||

| 非金利/営業利益 | 14.3 | 13.2 | 17.8 | 13.5 | 14.3 | 12.9 | -3.8 | 24.2 | 34.5 | 26.4 | 30.1 | 17.4 |

| 資金調達費用/営業利益 | 58.7 | 56.6 | 55.6 | 57.7 | 57.1 | 54.1 | 62.8 | 54.5 | 41.4 | 43.1 | 40.5 | 36.1 |

| 人件費/営業利益 | 4.8 | 7.5 | 8.9 | 7.7 | 6.3 | 5.9 | 6.4 | 12.1 | 12.1 | 12.5 | 10.7 | 11.6 |

| 業務純益/営業利益 | 14.3 | 11.3 | 13.3 | 25.0 | 25.4 | 21.2 | 16.7 | 27.3 | 13.8 | 26.4 | 22.5 | 21.4 |

| 資金調達金利 | 14.7 | 11.7 | 8.6 | 11.3 | 11.3 | 10.6 | 11.4 | 5.5 | 5.5 | 5.6 | 4.0 | 2.4 |

| 資金運用利回り | 14.4 | 12.4 | 9.8 | 12.6 | 12.9 | 13.6 | 14.5 | 5.1 | 6.1 | 6.9 | 6.5 | 5.4 |

| 利ざや | -0.3 | 0.7 | 1.1 | 1.2 | 1.6 | 3.0 | 3.2 | -0.4 | 0.6 | 1.3 | 2.5 | 3.0 |

| 総資産利益率 | 2.4 | 1.6 | 1.6 | 3.6 | 3.8 | 3.3 | 2.3 | 1.9 | 1.3 | 2.5 | 2.1 | 1.4 |

| 自己資本利益率 | 5.6 | 4.8 | 5.5 | 13.1 | 17.0 | 20.0 | 11.4 | 7.4 | 5.5 | 9.0 | n.a | n.a. |

| 自己資本比率 | 42.7 | 34.0 | 29.0 | 27.7 | 22.5 | 16.5 | 20.5 | 25.1 | 23.4 | 27.7 | n.a. | n.a. |

(商業銀行の資産規模別財務・経営構造に与えた影響)

商業銀行の財務・経営構造は単一ではなく、その資産規模等の性質によりその差異が存在する可能性があるため。それに関する検証も必要である。本改革プログラムによる商業銀行の財務・経営構造に関する分析も、そのような性質を考慮しつつ行う必要がある。

【グループ別経営戦略】

奥田(1997)によれば、フィリピン地場商業銀行の経営戦略は、その資産規模により大きく異なっており6、上位行、中位行、下位行の各パターンに大別できるとしている。それによれば、以下のような各特徴がみられるとしている。

|

・上位行のパターン:既存の融資業務を維持しつつ、より収益性の高い消費者金融やミドル・マーケットへの浸透を図るケースが多い。これらの銀行はオンラインやATMネットワークなどに多額の装置投資を行なう資金的余裕を有しており、経営の効率を進めると共にカードビジネスにも進出を図っている。 ・中位行のパターン:消費者金融、カードビジネスなど主として都市部の中間層以上を対象とした手数料業務に強い。資金規模は大きくないが、高収益を背景にテレフォンバンキングなどの消費者金融向けの設備投資を積極的に実施し、優位性を有している。 ・下位行のパターン:徹底的に特定顧客にサービスを限定するような経営戦略をとる。 |

【財務・経営指標に関する全般的特徴】

同研究では、1989~95年におけるフィリピン地場商業銀行の経営指標に関する分析を行なっているため、その研究結果を参考にしつつ、本改革プログラムの影響に関する分析を行なうこととする。資産規模の順に3グループに分け、トップの10行を上位行グループ、次の10行を中位グループ、残りを下位行グループとしている。その全般的特徴とグループ間の差異の特徴に関して主だった点を列挙すると以下のようになる。

|

・総資本利益率をみると、ほぼ2~3%程度で安定しており、1990年代に入って低下する傾向にある。これは市場競争促進措置による競争の激化を反映するものである。 ・市場競争の激化を反映して、利鞘は1993年前後を境に縮小傾向にあり、マージン縮小の効果があらわれている。 ・業務の多角化率(非金利収入/営業収入)は、1980年代初頭の業務規制緩和を反映して80年代末には20%を超えており、かなり高い水準にあったといえるが、90年代に入り低下傾向にある。 ・行員一人当たり平均物的資本装備は次第に上昇する傾向にあり、ATMの設置が急速な進展やコンピュータオンライン化などの近代化投資の活発化を反映している。 |

6 奥田英信「ASEANにおける外資主導工業化と地場銀行の役割―フィリピン地場銀行業のケース・スタディー―」『海外投資研究所報』97年11月

| 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | |

| 業務の多角化比率(%) | 21.5 | 22.4 | 15.7 | 18.6 | 23.0 | 17.8 | 17.1 |

| 平均粗利鞘(%) | 7.8 | 8.7 | 9.25 | 9.2 | 8.0 | 7.7 | 7.3 |

| 平均運用収益率(%) | 15.0 | 18.0 | 18.0 | 16.0 | 13.0 | 13.0 | 13.0 |

| 平均資金調達費用(%) | 7.2 | 9.3 | 8.8 | 6.8 | 5.0 | 5.2 | 5.7 |

| 平均物的資本装備(百万ペソ) | 0.21 | 0.3 | 0.35 | 0.4 | 0.43 | 0.48 | 0.48 |

| 平均要素価格 | |||||||

| 平均賃金(千ペソ) | 131.6 | 159.5 | 186.0 | 203.2 | 215.6 | 239.0 | 273.0 |

| 平均レンタル費(%) | 23.6 | 30.4 | 28.8 | 27.6 | 30.2 | 31.8 | 27.3 |

| 生産要素の平均生産性 | |||||||

| 労働(百万ペソ) | 1.08 | 1.58 | 1.72 | 1.65 | 1.51 | 1.72 | 2.09 |

| 物的資本 | 5.07 | 5.24 | 4.99 | 4.08 | 3.52 | 3.59 | 3.66 |

| 営業経費率 | |||||||

| 資金調達率(%) | 46.3 | 50.7 | 50.2 | 43.2 | 37.5 | 41.0 | 44.1 |

| 人件費率(%) | 12.6 | 10.5 | 11.2 | 12.8 | 14.7 | 14.1 | 13.3 |

| 物件費率(%) | 5.0 | 5.6 | 5.7 | 6.8 | 8.7 | 9.0 | 7.7 |

| 総資本利益率(%) | 2.6 | 2.92 | 2.91 | 2.83 | 2.54 | 2.33 | 2.01 |

| 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | |

| 業務の多角化比率(%) | 20.7 | 25.2 | 18.9 | 22.4 | 22.4 | 17.9 | 19.0 |

| 平均粗利鞘(%) | 6.6 | 11.3 | 11.3 | 8.2 | 8.3 | 7.9 | 9.2 |

| 平均運用収益率(%) | 12.0 | 19.0 | 21.0 | 15.0 | 14.0 | 13.0 | 15.0 |

| 平均資金調達費用(%) | 5.4 | 7.7 | 9.7 | 6.8 | 5.7 | 5.1 | 5.8 |

| 平均物的資本装備(百万ペソ) | 0.11 | 0.13 | 0.19 | 0.28 | 0.31 | 0.35 | 0.35 |

| 平均要素価格 | |||||||

| 平均賃金(千ペソ) | 97.1 | 148.1 | 153.6 | 166.9 | 186.8 | 198.9 | 257.0 |

| 平均レンタル費(%) | 43.6 | 38.3 | 29.7 | 31.1 | 85.3 | 40.5 | 22.4 |

| 生産要素の平均生産性 | |||||||

| 労働(百万ペソ) | 0.74 | 1.29 | 1.41 | 1.3 | 1.27 | 1.35 | 1.8 |

| 物的資本 | 6.58 | 9.93 | 7.24 | 4.71 | 4.1 | 3.91 | 3.53 |

| 営業経費率 | |||||||

| 資金調達率(%) | 43.7 | 40.7 | 48.5 | 41.1 | 40.2 | 39.0 | 40.2 |

| 人件費率(%) | 14.1 | 12.3 | 11.4 | 13.7 | 15.4 | 15.2 | 14.5 |

| 物件費率(%) | 5.7 | 4.0 | 4.5 | 7.3 | 9.3 | 9.8 | 6.2 |

| 総資本利益率(%) | 1.79 | 3.42 | 3.03 | 2.42 | 2.2 | 2.17 | 2.46 |

| 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | |

| 業務の多角化比率(%) | 21.0 | 27.9 | 15.0 | 21.5 | 21.1 | 17.5 | 19.8 |

| 平均粗利鞘(%) | 14.3 | 15.0 | 12.2 | 9.7 | 11.0 | 12.4 | 7.7 |

| 平均運用収益率(%) | 22.0 | 24.0 | 2.0 | 17.0 | 17.0 | 18.0 | 13.0 |

| 平均資金調達費用(%) | 7.7 | 9.0 | 9.8 | 7.3 | 6.0 | 5.6 | 5.3 |

| 平均物的資本装備(百万ペソ) | 0.13 | 0.11 | 0.14 | 0.22 | 0.26 | 0.35 | 0.35 |

| 平均要素価格 | |||||||

| 平均賃金(千ペソ) | 96.0 | 139.4 | 147.9 | 143.2 | 171.1 | 174.0 | 219.0 |

| 平均レンタル費(%) | 40.3 | 35.4 | 33.3 | 33.1 | 36.3 | 35.5 | 20.9 |

| 生産要素の平均生産性 | |||||||

| 労働(百万ペソ) | 0.88 | 0.96 | 0.97 | 0.87 | 1.25 | 1.39 | 1.43 |

| 物的資本 | 6.88 | 8.98 | 6.93 | 3.98 | 4.82 | 4.03 | 2.86 |

| 営業経費率 | |||||||

| 資金調達率(%) | 36.3 | 39.7 | 44.8 | 42.3 | 36.4 | 32.5 | 41.2 |

| 人件費率(%) | 15.0 | 14.8 | 15.9 | 16.1 | 15.3 | 13.9 | 13.0 |

| 物件費率(%) | 5.9 | 3.7 | 4.8 | 8.5 | 9.3 | 9.8 | 8.5 |

| 総資本利益率(%) | 1.88 | 3.94 | 3.21 | 2.52 | 3.3 | 3.25 | 2.13 |

【経営指標に関するグループ間の比較】

|

・総資本利益率をみると、上位行、中位行についてはほぼ2~3%程度であり、90年代に入り市場競争の高まりを反映して低下傾向にある。下位行では必ずしも低下する傾向はみられない。下位行の総資本利益率の変動はその他のものよりも激しく、経営の安定性という点では、他のグループよりも劣ると思われる。 ・業務の多角化に関しては、その水準・傾向共に、どのグループに関しても80年代より低く、グループ間の差異はみられない。 ・行員1人当たりの物的資本の装備額については、上位行グループは他のグループよりその水準は高く、より資本集約的な生産構造をしているといえる。ただし、中位行グループと下位行グループも物的資本への投資を拡大させており、その上昇速度は上位行グループのそれを上回っている。 ・上位行、中位行については、90年代に入り営業経費に占める人件費の割合が上昇しつつあり、銀行間の競争激化による専門能力を持った人材の獲得競争を反映しているものと思われる。 |

【規模の経済性の変化】

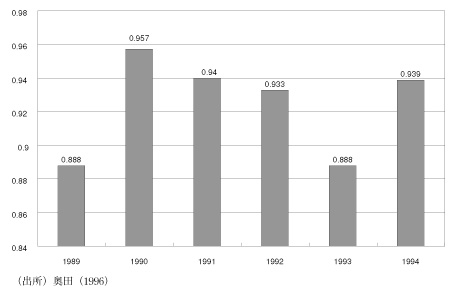

銀行業は店舗網やコンピュータ・通信設備など巨額の固定費用を必要とするため、いわゆる「規模の経済性」が存在する産業であるといえる。このような性質を有する銀行業では、金融規制などにより競争が抑制された場合、本来発揮されるべき(潜在的な)規模の経済性が浪費される可能性が存在する。フィリピンのケースに即して考えれば、80年代後半における金融自由化政策の凍結は、潜在的な規模の経済性を十分に発揮させることを抑制した。図表3-3-13は、奥田(1996)7において推計されたフィリピン地場商業銀行の規模の経済性の程度に関する推計結果を引用したものである。これは、営業費用の営業収入に関する弾性値で計られており、営業収入が1%上昇したときに営業費用が何%増加するのかを表している。すなわち、この値が1以下の場合に規模の経済性が発揮されていることになる。全般的に規模の経済性は発揮されているが、90、91年にその大きさは低下しており、競争抑制の効果が現われているといえる。その後は再度回復しており、94年以降の結果をみなければ厳密な結論は下せないが、本プログラムの競争促進的措置は、規模の経済性を発揮(回復)させえたものと推測できる。

7 奥田英信「フィリピン地場銀行の経営構造と経営効率」『海外投資研究所報』96年10月

図表3-3-13 フィリピン地場商業銀行の規模の経済性

【経営指標に関する全般的評価】

本改革プログラムによる銀行間の競争の促進とその結果としての営業拠点数の増加は、銀行のバランスシートや財務構成・状況に好影響をも与えた。いずれの資産規模グループに関しても、利鞘は1993年前後を境に縮小する傾向にあり、また資本収益率も同様に低下する傾向にあることは、銀行間の競争の拡大を示すものである。競争促進措置と競争の拡大を背景として、特に上位行グループにおいてATM設置の急速な進展やコンピュータオンライン化などの近代化投資を活発化させ、専門能力を持った人材の獲得へと向かっている。

(商業銀行による貸出状況)

商業銀行における競争の促進や財務・経営指標の改善は、その貸出を活発化させることにより、国内産業の投資の重要な資金源になったものと思われる。図表3-3-14は商業銀行の貸出・預金比率を、地場商業銀行と外国銀行国内支店別にみたものである。これによれば、外国銀行国内支店の方が地場商業銀行よりも高く、1990年代初頭を除き1を超えている。しかし、地場商業銀行についても年々上昇する傾向にあり、特に93年以降はそのスピードが加速し、96年には1を超えるに至っている。これは、規制の撤廃や中間費用の削減などによる財務・経営指標の改善により、地場商業銀行の資金流動性が増大し、貸付の余裕が出てきていることを示していると思われる。

図表3-3-14 商業銀行の貸出・預金比率

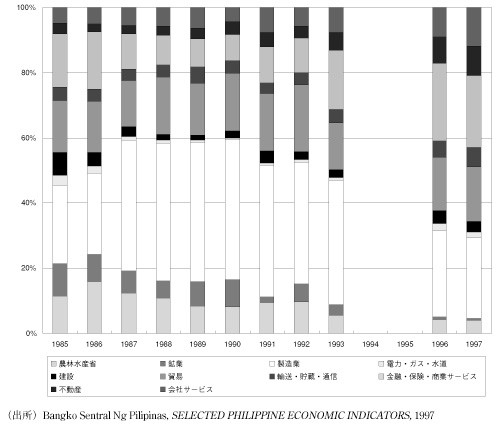

図表3-3-15は商業銀行(地場・外銀国内支店双方)の産業別の貸出構成比をみたものである。これによれば、「製造業」と「金融・保険・商業サービス」に対する貸出比率が高い。しかし、産業構造のサービス化を反映して、1990年代に入り対製造業貸付比率が低下する一方、金融・保険・商業等のサービス向けの貸付が著しく上昇している(その他サービス産業を含めると、全体の97年で65.7%)。直接・間接の不動産的投資の可能性も考えられるが、フィリピンにおいてはごく小さかった。

図表3-3-15 商業銀行の産業別貸出構成比8

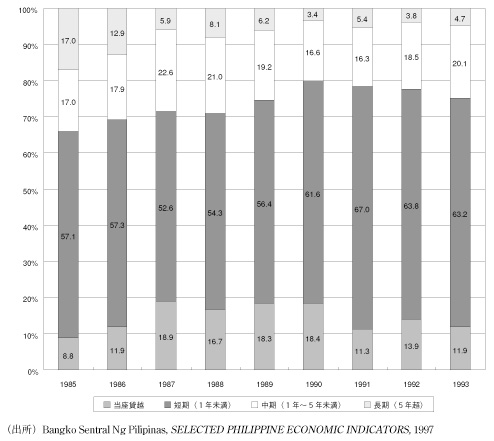

ただし、貸出期間構成に関しては、少々不安が残る。図表3-3-16は金融機関の期間別貸出シェアを示したものである。対象金融機関が商業銀行のみではない点に分析の厳密性が欠けるという問題点はあるが、金融機関貸出における商業銀行の重要性を考えれば、近似的にはあてはまるものと思われる。データの制約もあり1993年までのものしかとれないが、これによれば、1年未満の短期的な貸出の割合が大きく(全体の60%以上)、中・長期的な資金を供給するには至っていない。

図表3-3-16 貸出残高構成比