2 世界経済回復に向けた政策協調

世界経済は2008年のリーマン・ショックから回復を続けてきたものの、2012年に入ると、欧州債務危機を背景とする欧州経済の弱さが一層鮮明になり、その影響が中国などの新興国にも波及する中で景気減速の動きに拡がりが見られるようになった。リーマン・ショック後の大規模な財政出動が先進国を中心とした財政状況を大幅に悪化させた結果、これらの国・地域では財政再建に向けた取組が進められているが、これが更なる景気下押し要因にもなっている。一方、金融面では、2011年以降、世界的に緩和的な金融政策が採られており、2012年に入ってアジア主要国や新興国も含め、一層の緩和策が採られるようになっている。こうした中、日本やその他の主要国は、世界経済の回復に向けてG8、G20、OECDなどの枠組みを通じた政策協調を継続している。

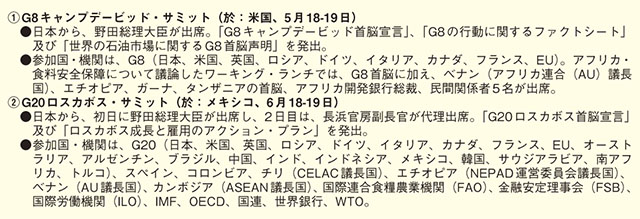

5月のG8・キャンプデービット・サミットでは、再燃しつつある欧州債務危機への対処や財政健全化と経済成長の両立の重要性について議論があった。欧州債務危機については、ギリシャが国際社会に対する約束を尊重しつつユーロ圏に残ることへのG8の関心を確認した。日本からは、欧州債務危機に日本としても傍観者でいるわけにはいかず、IMF資金基盤強化などを通じて解決に貢献していることやチェンマイ・イニシアティブ強化などを通じてアジアへの波及防止に努力していることを説明した。また、日本も含めて財政再建と成長を両立させることの重要性や社会保障と税の一体改革などの取組についても説明した。さらに、成長の原動力たる自由貿易の推進、経済連携推進の努力、保護主義抑止の重要性を主張した。このほか、イラン、シリア、北朝鮮などを含む地域・政治情勢、エネルギー・気候変動、アフリカ・食料安全保障、アフガニスタンの開発等、中東・北アフリカの政治的・経済的移行などについて率直な意見交換が行われた。

6月のG20ロスカボス・サミットでは引き続き、世界経済について活発な議論が行われた。多くの国から、欧州債務危機が世界経済にとっての最大のリスク要因との指摘があり、欧州当局からは、更なる財政統合や金融面の統合を進めていくことが重要との意見が示された。また、経済成長と財政再建の関係は相互補完的で、両立させることが必要との意見が多数示され、特に米国と日本については、中期的な財政の持続可能性を図ることが重要との意見が示された。同時に、多くの国が為替を含めた金融市場における不安定性が高まっていることへの懸念を表明し、市場の安定化が重要との指摘がなされた。加えて、財政健全化や構造改革の実施、世界的な経済収支の不均衡の是正など、世界経済の成長に向けたG20としての行動を示す「ロスカボス成長と雇用のアクション・プラン」が発出された。日本からは、欧州債務危機や急速な円高への懸念を表明した。また、日本の取組として、欧州金融安定ファシリティー(EFSF)債の購入やIMF資金基盤強化への600億米ドルの融資枠の貢献などを説明し、未だIMF資金基盤強化への具体的な貢献額を発表していない国が貢献額を発表し、市場の安心感を高めるべきことを主張した。さらには、日本経済について、社会保障・税一体改革法案の成立に向けた進捗状況や震災復興、日本再生戦略などについて説明した。

国際金融の枠組みに関しては、IMF資金基盤強化について多くの新興国から具体的な貢献額の表明があり、政治的約束は4,500億米ドル以上となった。また、2010年のIMFクォータ・ガバナンス改革や次期クォータ見直しを期限通り実施すべきとの指摘があった。貿易に関しては、新たな保護主義的措置を設けないとの政治的約束の期限を2014年までに延長した。このほか、金融規制、金融包摂、開発、雇用創出などについて活発な議論が行われた。

また、10月には、IMF・世界銀行年次総会が東京にて開催され、現下の経済情勢や世界経済の回復に向けた課題について活発な議論が行われた。OECDに関しては、5月にパリで閣僚理事会が開催され、日本から古川元久経済財政政策担当大臣、山根外務副大臣及び牧野聖修経済産業副大臣ほかが出席した。同理事会では、「全員参加-あまねく広がる成長と雇用のための政策」をテーマに、「経済的課題に対する新たなアプローチ」(NAEC)、成長・雇用・格差、ジェンダー平等の促進、技能(スキル)戦略、開発戦略、非加盟国との関係、貿易等について議論が行われた。また、4月にはグリアOECD事務総長が提言書「日本再生のためのOECDの政策提言」を持って訪日し、野田総理大臣及び玄葉外務大臣との間で、東日本大震災からの復旧・復興に向けた協力を始め、日本とOECDとの協力関係の推進などについて有意義な意見交換を行った。

| 実績 | IMF世界経済見通し(2012年9月) | OECD経済見通し(2012年11月) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 2010 | 2011 | 2012 | 2013 | 2014 | 2012 | 2013 | 2014 | ||

| 世界全体 | 5.1 | 3.8 | 3.3 | 3.6 | 4.1 | n.a. | n.a. | n.a. | |

| OECD全体 | 3.0 | 1.8 | n.a. | n.a. | n.a. | 1.4 | 1.4 | 2.3 | |

| G8 | |||||||||

| 米国 | 2.4 | 1.8 | 2.2 | 2.1 | 2.9 | 2.2 | 2.0 | 2.8 | |

| 英国 | 1.8 | 0.8 | -0.4 | 1.1 | 2.2 | -0.1 | 0.9 | 1.6 | |

| イタリア | 1.8 | 0.4 | -2.3 | -0.7 | 0.5 | -2.2 | -1.0 | 0.6 | |

| カナダ | 3.2 | 2.4 | 1.9 | 2.0 | 2.4 | 2.0 | 1.8 | 2.4 | |

| ドイツ | 4.0 | 3.1 | 0.9 | 0.9 | 1.4 | 0.9 | 0.6 | 1.9 | |

| 日本 | 4.5 | -0.8 | 2.2 | 1.2 | 1.1 | 1.6 | 0.7 | 0.8 | |

| フランス | 1.7 | 1.7 | 0.1 | 0.4 | 1.1 | 0.2 | 0.3 | 1.3 | |

| ロシア | 4.3 | 4.3 | 3.7 | 3.8 | 3.9 | 3.4 | 3.8 | 4.1 | |

| EU | 2.1 | 1.6 | -0.2 | 0.5 | 1.5 | n.a. | n.a. | n.a. | |

| ユーロ圏 | 2.0 | 1.4 | -0.4 | 0.2 | 1.2 | -0.4 | -0.1 | 1.3 | |

| アジア・大洋州 | |||||||||

| インド | 10.1 | 6.8 | 4.9 | 6.0 | 6.4 | 4.5 | 5.9 | 7.0 | |

| インドネシア | 6.2 | 6.5 | 6.0 | 6.3 | 6.5 | 6.2 | 6.3 | 6.5 | |

| オーストラリア | 2.5 | 2.1 | 3.3 | 3.0 | 3.2 | 3.7 | 3.0 | 3.2 | |

| 韓国 | 6.3 | 3.6 | 2.7 | 3.6 | 4.0 | 2.2 | 3.1 | 4.4 | |

| 中国 | 10.4 | 9.2 | 7.8 | 8.2 | 8.5 | 7.5 | 8.5 | 8.9 | |

| 中南米 | |||||||||

| アルゼンチン | 9.2 | 8.9 | 2.6 | 3.1 | 3.8 | n.a. | n.a. | n.a. | |

| メキシコ | 5.6 | 3.9 | 3.8 | 3.5 | 3.5 | 3.8 | 3.3 | 3.6 | |

| ブラジル | 7.5 | 2.7 | 1.5 | 4.0 | 4.2 | 1.5 | 4.0 | 4.1 | |

| 中東・アフリカ | |||||||||

| サウジアラビア | 5.1 | 7.1 | 6.0 | 4.2 | 3.8 | n.a. | n.a. | n.a. | |

| トルコ | 9.2 | 8.5 | 3.0 | 3.5 | 4.0 | 2.9 | 4.1 | 5.2 | |

| 南アフリカ | 2.9 | 3.1 | 2.6 | 3.0 | 3.9 | 2.6 | 3.3 | 4.0 | |

(注1)「実績」は、IMF統計による(OECD全体のみOECD統計に基づく)。

(注2)OECD統計におけるユーロ圏は、OECD非加盟国のキプロス、マルタを除く15か国。