経済安全保障の強化

エネルギーをめぐる国際的議論 Vol.7

IEA発行「石炭2017 2022年にかけての分析と見通し」レポートの概要

国際エネルギー機関(IEA)が,石炭市場を分析した「Coal 2017 Analysis and Forecasts to 2022 」(注1)と題する報告書を2017年12月に発表しました。石炭需要の現状,今後5年間の見通しが分析されており,石炭市場に関する最近の国際的動向を把握する上で参考になりますので,この概要について解説します。

」(注1)と題する報告書を2017年12月に発表しました。石炭需要の現状,今後5年間の見通しが分析されており,石炭市場に関する最近の国際的動向を把握する上で参考になりますので,この概要について解説します。

石炭需要の停滞

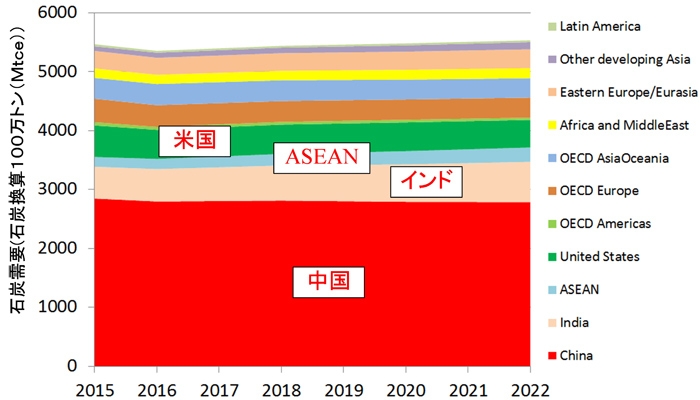

図1 世界の石炭需要の見通し

図1 世界の石炭需要の見通し

2016年の世界の石炭需要は,ガス価格の下落,再エネの急増,エネルギー効率改善が石炭消費に打撃を与えたため,前年比1.9%減の53億5700万トンとなりました。過去2年間では4.2%の減少となり,これはIEAの統計史上最大の需要減少率を記録した1990年代前半に匹敵する水準です。

2016年には,インドや一部のアジア諸国で石炭消費量が増加した一方で,米国,中国(3年連続減少),英国(50%以上減少)では大きく減少しました。米国では,ガスが安価であるため,電力部門における石炭の割合が下落しています。中国では,大気汚染対策のため産業部門・家庭部門で石炭需要が減少しました。英国では,最近導入された下限炭素価格によって,発電部門の石炭が使用中止の兆候をみせています。世界のエネルギー・ミックスにおける石炭の割合は,2016年の27%から2022年には26%に減少すると予想されます。

2022年にかけての石炭需要の成長は,インド,東南アジア及び他のいくつかのアジアの国々に集中しています。ASEANと他のアジアの開発途上国は伸び率が最も高く,年率5.9%の成長が見込まれます。伸びが最も高い5か国は,すでに石炭火力発電を建設中のパキスタン,インドネシア,ベトナム,マレーシア,フィリピンです。

一方,欧州,カナダ,米国,中国では,石炭需要は緩やかに減少すると予測されます。世界全体の石炭需要は,2022年時点で55億3000万トンと,2016年の水準からわずかに増大するにとどまり,石炭需要は約10年間にわたり停滞する見通しです。石炭火力発電は2016~22年の間に年率1.2%増加しますが,2022年には発電量全体に占める割合は36%弱とIEAが統計を取り始めてから最低の水準となります。

中国での石炭の動向

2016年,石炭火力発電量の増加にもかかわらず,中国の石炭需要は3年連続で減少しました。その主な要因は,小規模の工業用及び住宅用ボイラで石炭を天然ガスに代替したことです。電力,鉄鋼,セメント産業における高効率化も貢献しました。李克強首相が,「再び青空を取り戻す」と誓ったとおり,大気汚染改善が政策の優先課題となっており,家庭部門・産業部門(鉄鋼・セメント以外)で現在使用されている1億トン以上の石炭が今後天然ガスに置き換わると予想されます。石炭火力発電の増加にもかかわらず,重工業の成長の飽和に伴い,中国の石炭需要は2022年にかけて減少すると予測されます。

それでもなお,石炭は2022年の中国のエネルギー需要の55%以上を占めます。競争力があり,収益性の高い安全な石炭採掘分野は,中国経済にとって非常に重要である一方,過剰設備の閉鎖による社会的・地域的な影響への対応に取り組む必要があります。

インドでの石炭の動向

再エネの急速な導入拡大にもかかわらず,インドでは石炭利用が増加し続ける見通しです。電力需要の伸びが堅調に推移する中,発電能力の6割以下の割合で稼働する石炭火力発電所が増加しており,石炭火力発電は2022年にかけて年率4%近くで増加すると予測されます。電力部門以外では,原料炭の需要が,住宅,鉄道のほか,造船,防衛,自動車製造などの鉄鋼集約型産業の貢献により成長します。

インドの一般炭輸入量の見通しは,国内炭が低品質であるにもかかわらず,インド政府による輸入依存度低減政策を考慮し,昨年の報告書による見通しよりも大幅に下方修正されました。他方,品質の課題を克服するのが困難な原料炭では,輸入量は2022年にかけて年率5%以上増加すると予測されます。なお,インドは,2022年までに世界第2位の鉄鋼生産国になると見込まれます。

米国での石炭の動向

2017年の連邦政府の政策は,米国の石炭産業に楽観的見通しをもたらしました。同時に,国内におけるガス価格の上昇は電力部門での石炭使用量を増加させ,国際石炭価格の上昇は石炭企業の輸出と収益を増加させました。しかし,電力需要の低迷,豊富なガス供給及び再エネの成長は,引き続き石炭への逆風となり,石炭火力発電新設を抑制すると予想されます。その結果,2022年の米国の石炭生産量は現在の水準並みの約5億1000万トンにとどまり,需要量は平均して年1%減少して4億7000万トンに下落する見込みです。

米国は,今後も国際石炭市場に影響を与える供給国としての地位を維持します。最近の政策・規制環境の変化は,米国の石炭生産者コストを削減していますが,海上輸送される石炭の輸出量にはさほどの影響を与えず,現在最大の石炭輸出国である豪州は2022年までその地位にとどまる見込みです。

欧州での石炭の動向

欧州の石炭の将来は,ポーランドとドイツによるところが大きくなってきており,両国でEU内の石炭消費量の半分以上を占めています。ポーランドでは,2022年まで安定した需要が見込まれています。ドイツにおける石炭使用量は,天然ガス価格及びEUの二酸化炭素価格と石炭価格との差に非常に敏感です。ドイツでは,原子力発電が段階的に廃止となるものの,石炭需要は減少し,この傾向は政策変更により加速される可能性があります。

ポーランド以外の欧州諸国における石炭生産量は,2022年までに最低水準まで低下します。一部の国では依然として褐炭生産は意味を持ちますが,発電量は低下傾向にあります。

石炭価格の動向

一般炭価格は2017年第1四半期に2016年末の最高値から70米ドル/トンに下落した後,中国の電力向け需要急増に直面して,2017年9月に95米ドル/トンまで上昇しました。原料炭のスポット価格は,2017年4月,豪州のサイクロンの影響で,3週間で2倍の290米ドル/トンまで上昇しました。

中国の動向は,その世界規模の貿易量から,世界の石炭市場に大きな影響を与えています。石炭価格は引き続き中国に大きく左右され,中国の石炭産業の構造改革が,石炭価格の進展の鍵となっています。輸出国のうちインドネシアは,国内需要の拡大と生産拡大への制約により市場の緊張感を高め,価格を引き上げる可能性があります。需要面では,中国,インド,韓国,日本の輸入水準は不確実性が高いです。

石炭貿易の動向

過去数年間に関しては,中国,インドの輸入量が変動する一方で,北東アジア(日本,韓国,台湾)の安定した需要は,石炭輸出業者にとって好ましいものでしたが,今後はそういった状況ではなくなります。日本では,電力需要の低迷,急速な再エネの展開,原子力発電所の再稼働の可能性により,石炭には下振れリスクがあります。韓国政府は,現在,石炭火力の電力の割合を削減しようとしていますが,5GW以上の新設容量が接続され,さらに4GWが建設中です。台湾では,新設の石炭火力発電能力が増えている一方で,社会からの反対の声の高まりに直面しています。

石炭採掘への投資は,石炭価格が上昇しているにもかかわらず活発ではありません。最近の価格急騰は生産者が望むものですが,2013年から15年の低価格期の記憶がまだ新しく,供給過剰の懸念が意識されています。海上輸送される石炭の貿易量については,インドと韓国は潜在的な成長の可能性を秘めているものの,2022年にかけて縮小する見込みです。現在の高値は中国の政策に起因しており,不確実性及び予想される価格変動を考慮すると,国内需要の大きい中国とインドを除き,石炭生産に対する大規模投資への意欲は限られています。

図2には,2016年の主要国・地域における一般炭の貿易フローを示します。2015年から2016年にかけての変化は,表1にセルの色の濃淡で表示します(緑は増加分,赤は減少分)。欧州への輸出は,生産量の減少よりも需要量の減少が激しいため,2015年から2016年にかけて明らかに減少しました。需要の減少は,脱炭素化の取組によりもたらされ,ガス価格の下落によりさらに進行しました。ロシアは,南アフリカ,米国と同様に石炭輸出先を欧州からアジアに移しています。なお,インドネシアは輸出量の大部分をインド(-2900万トン)から中国(+2300万トン)に移しました。

図2 海上輸送される一般炭の主要貿易フロー(上が2016年,下が2015年;単位は100万トン)

図2 海上輸送される一般炭の主要貿易フロー(上が2016年,下が2015年;単位は100万トン)

表1 一般炭の輸出量(2016年;単位は100万トン)及び2015年からの変化(赤・緑表示)

表1 一般炭の輸出量(2016年;単位は100万トン)及び2015年からの変化(赤・緑表示)

CCUSの導入

2017年に,石炭火力発電での世界最大のCCUS(二酸化炭素回収・利用・貯留)プロジェクトであるPetra Nova CO2回収プロジェクト(於:米国テキサス州)が開始されたことは重要な前進ですが,CCUSの進展は,他の低炭素技術に比べて遅れています。政府と産業界双方のエネルギー部門の指導者の間でCCUSを促進するための緊急の行動が必要である,と合意されています。CCUSがなければ,気候変動のもたらす課題はより深刻なものとなり,石炭の利用は将来的に厳しく制限されるでしょう。

参考文献

(注1)IEA (2017), "Coal 2017 Analysis and Forecasts to 2022", OECD/IEA, Paris.

用語の解説

- 石炭の分類:一般炭(thermal coal)及び,原料炭(met coalもしくはcoking coal)に大きく分類されます。一般炭は主に発電用燃料として用いられ,原料炭は,主に製鉄(コークス)の原料として用いられる粘結性のある石炭です。日本が輸入する石炭の約6割が一般炭です(2015年)。

- 最終エネルギー消費の区分:通常,運輸部門,産業部門,民生部門に区分して最終的に消費されるエネルギー量を表します。民生部門については,業務部門と家庭部門に区分されます。本報告では,中国の産業部門と家庭部門での石炭需要の減少を指摘しています。

- 石炭換算トン(tonne of coal equivalent (tce)):石炭の需要・供給などの統計分析等に用いられる単位です。1トンの石炭を燃焼させたときに得られる約29ギガジュールのエネルギーを1単位としています。同様の単位である石油換算トン(tonne of oil equivalent (toe))との間では,1・石炭換算トン=0.7・石油換算トンの関係にあります。

- 炭素価格:エネルギー部門の低炭素化を促す手段で,炭素税と排出量取引などがあります。英国などでは,欧州域内で低迷している排出量取引での炭素価格に下限を導入して発電部門の低炭素化を推進していますが,この排出量取引の下限価格のことを下限炭素価格(Carbon Price Floor)と称します。