経済安全保障の強化

エネルギーをめぐる国際的議論 Vol.1

IEA発行「再生可能エネルギー2017」再生可能エネルギーの分析レポート

国際エネルギー機関(IEA)が,「再生可能エネルギー2017 2022年までの分析・見通し 」と題する報告書を10月4日に発表しました。主要国の再生可能エネルギー動向や2022年までの再生可能エネルギー導入量見通しなどを分析していて,日本の今後のエネルギー政策を考える上で参考になります。この概要について,解説します。

」と題する報告書を10月4日に発表しました。主要国の再生可能エネルギー動向や2022年までの再生可能エネルギー導入量見通しなどを分析していて,日本の今後のエネルギー政策を考える上で参考になります。この概要について,解説します。

再生可能エネルギー技術・コストの動向について

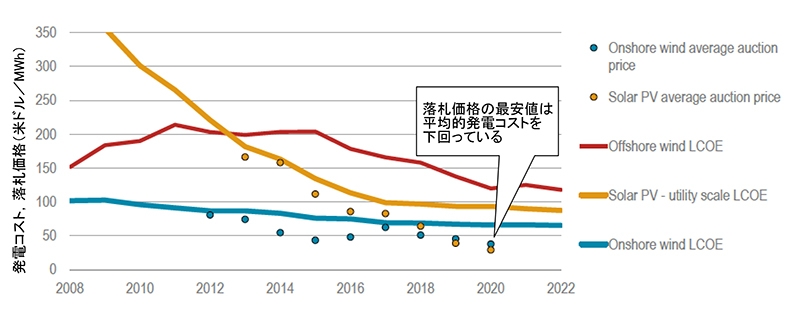

図1 太陽光,陸上・洋上風力の発電コストと競争入札での落札価格の推移

図1 太陽光,陸上・洋上風力の発電コストと競争入札での落札価格の推移

各国の再生可能エネルギー電力導入政策は,FIT(Feed in Tariff)から,競争入札制度に移行しています。2017~22年の再生可能エネルギー容量の拡大のほぼ半分が競争入札による導入されました。これから2017~22年にかけて,世界の発電コストLCOE(Levelized Cost of Electricity)は,実用規模の太陽光で1/4,陸上風力で1/8,洋上風力で1/3低下し,太陽熱発電も,今後5年の経験を反映し発電コストが下がると予想されます。

平均的な発電コストは,図1に示すように,2018~20年にかけて運転を開始しする太陽光と陸上風力(30~50米ドル/MWh)のプロジェクトで発表された記録的な入札価格と比較して,依然として高い水準を維持しています。より多くの国において長期契約での競争拡大がコスト削減をさらに加速し,再エネの発電コストが化石燃料を下回ると予想しています。

また,世界の太陽光パネル製造能力は過去最高の80GWに達し,2016年には太陽光モジュール価格は平均20%下落しました。また,太陽光発電の市場規模と価格は,需要と製造能力の約半分を占める中国の動向に大きく依存している面もあります。

再生可能エネルギー由来の電力の見通しについて

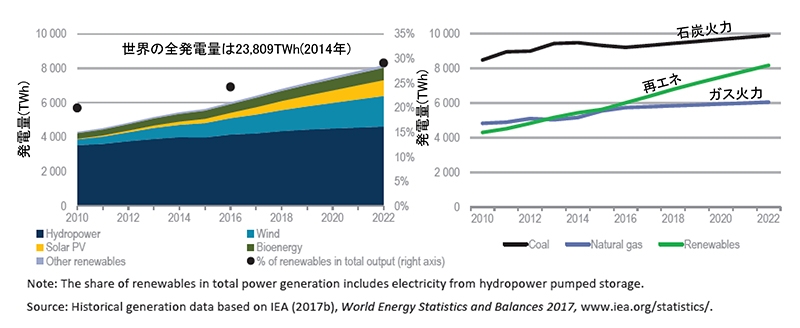

図2 2022年までの再生可能エネルギー由来の電力量の見通し(左)

図2 2022年までの再生可能エネルギー由来の電力量の見通し(左)及び石炭・ガス火力由来の電力量との比較(右)

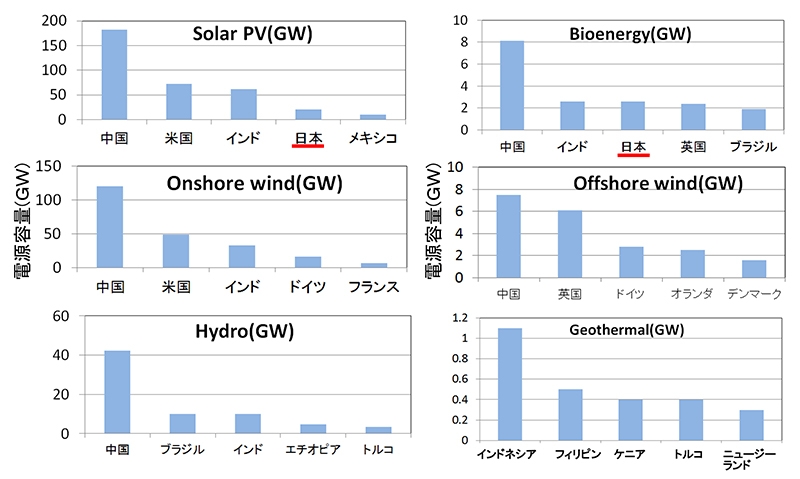

図3 2017~22年にかけて増加する主要再生可能エネルギー電源の上位5か国の規模

図3 2017~22年にかけて増加する主要再生可能エネルギー電源の上位5か国の規模

再生可能エネルギー由来の電力容量は,主に太陽光及び風力発電に対する政策支援とコスト削減により,2017~22年にかけて43%成長し,922GW増加することが見込まれます。世界的に再生可能エネルギー容量の増加は太陽光と風力に依存しており,2017~22年に新しく追加される電源の82%を占めます。太陽光は438GW増加し,321GW増の風力発電の増加幅を上回ります。水力発電は,中国での電源開発の減速から119GW増にとどまる見込みで,バイオエネルギー(35GW増),太陽熱発電(5GW増),地熱発電(4GW増)が続きます。

図2には2022年までの再生可能エネルギー由来の電力量の見通し及び石炭・ガス火力由来の電力量との比較を示します。再生可能エネルギーの発電量は2022年に8169TWhに達して,全発電量の29%を占める見通しです(2016年は24%)。内訳としては,水力発電が過半(56%)を占め,風力(22%),太陽光(11%),バイオエネルギー(9%)がこれに続きます。再生可能エネルギー由来の電力量の成長率は石炭・ガス火力由来の電力量の成長率を上回る見込みです。

中国では再生可能エネルギー市場が急速に拡大し(2017~22年で363GW増),2020年の目標年としていた太陽光の導入量を2017年末までに達成します。図3に示すように太陽光・風力・水力など主要な再生可能エネルギー電源の今後5年間の導入規模で中国は首位にあります。米国は世界で2番目の成長市場であり,税制優遇制度などが太陽光・陸上風力の増加を支えて同期間で123GW増加する見込みです。

世界の再生可能エネルギーの電源は導入が順調に進むので,発電量は,石炭・ガス火力発電に肩を並べる見込みです。一方,輸送部門での再生可能エネルギーの導入は,バイオ燃料を軸に増加するものの,そのシェアは未だ全輸送部門の3%程度で大部分は化石燃料に依存しています。また,熱部門は,エネルギー最終消費の用途の約半分を占めていますが,再生可能エネルギーのシェアは10%前後に留まり,電力部門とは,異なる状況にあります。

輸送部門での再生可能エネルギーについて

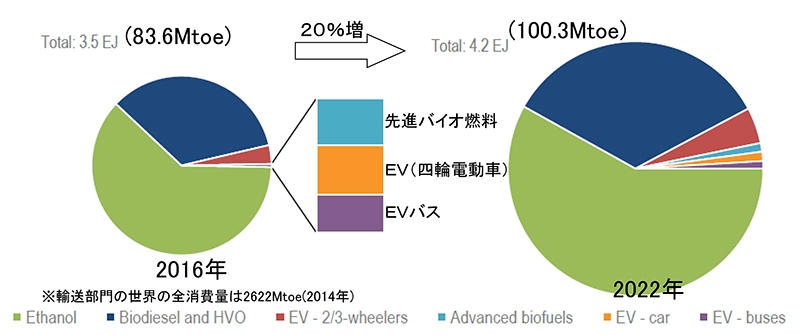

図4 道路輸送部門での再生可能エネルギー由来のエネルギー消費の見通し

図4 道路輸送部門での再生可能エネルギー由来のエネルギー消費の見通し

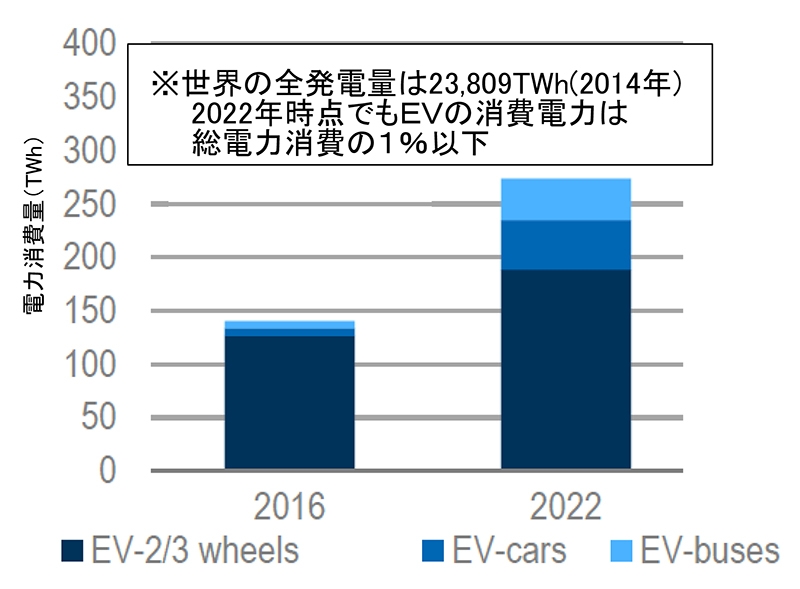

図5 EVによる世界の電力消費量(TWh)の見通し

図5 EVによる世界の電力消費量(TWh)の見通し

2016年に道路輸送部門で消費された再生可能エネルギーの96%以上がバイオ燃料で,電気自動車(EV:Electric Vehicle)は2022年時点でも7%以下の寄与に留まります。輸送燃料需要の増加,豊富な原料,支援政策のため,今後の成長の3分の1以上がアジアにて見込まれます。

米国のエタノール及びバイオディーゼル生産も拡大します。道路輸送燃料需要でのバイオ燃料シェアは,化石燃料消費の増加の影響から,2016年の4%から2022年には4.5%の微増にとどまります。先進的バイオ燃料生産量については7倍に増加し,2022年には18億リットルに達すると予想しています。

EVの電力消費量は,図5に示すように2016~22年にかけて倍増すると予想され,中国はこの増加分の80%以上を占めます。世界的には,2輪・3輪電動車が,成長を主導するが,4輪電動車も2016年の6%から2022年には17%に増加します。道路輸送で消費される電力量のうち再生可能エネルギーの割合は,2016~22年にかけて26%から30%に増加し,中国での2輪・3輪電動車の急速な成長だけでなく,再生可能エネルギー由来の発電のシェアの高い欧州市場での4輪電動車の伸長も寄与します。

熱部門での再生可能エネルギーについて

図6 熱部門での再生可能エネルギー由来の熱の見通し

図6 熱部門での再生可能エネルギー由来の熱の見通し

熱部門は2015年にエネルギー最終消費量の52%を占めています。半分は産業用で,残りは住宅向けや水の加熱に使用され,一部は調理・農業分野で使われました。世界の熱需要の大部分は化石燃料由来で,9%程度が近代的再生可能エネルギーから供給されています。

多くの国が熱部門での再生可能エネルギー導入政策を強化していますが,中国が第13次5か年計画にて,太陽熱,バイオエネルギー,地熱の新しい目標を設定したことが再生可能エネルギー由来の熱の成長に大きく寄与していると見られます。

各国の施策は,総熱消費量における再生可能エネルギー由来の熱のシェアを2022年に11%押し上げています。中国では,産業部門において再生可能エネルギー由来の熱消費量が最も急速に増加すると予想されており,2022年までに約2.5倍の増加が見込まれます。また,インド28%,東南アジア14%とアジアでも,再生可能エネルギー由来の熱消費量が増加します。欧州は現在,再生可能エネルギー由来の熱を最も多く消費する地域であるが,2016~22年の間に18%の増加が見込まれ,住宅分野が消費の大部分を占めます。北米も欧州と同様の傾向にあります。再生可能エネルギー由来の熱供給の大部分はバイオエネルギーであり,2015年には,熱用途の3分の2のバイオエネルギーが産業用に使われ,ブラジル,インド,米国が産業向け消費のほぼ半分を占めています。2022年までに,熱部門でのバイオエネルギー消費量は15%増加すると予測され,中国とインドは,産業部門向けのバイオエネルギー消費の伸びの半分を占めます。

地熱は,すべての再生可能エネルギー由来の熱技術の中で最も高い72%の増加が見込まれています。他方,その寄与は小さく2022年時点で0.6EJ(14.3Mtoe)に留まります。ヒートポンプは,特に欧州で拡大して2016年までに950万台が設置され,これは世界のヒートポンプ台数の40%を占めています。

用語の解説

- GW:発電容量の単位でギガワット(十億ワット)と称します。ちなみに,大規模石炭火力発電1基の発電容量は約1GWです。

- MWh:電力量の単位でメガワットアワー(百万ワットアワー)と称し,1MWの電力機器を1時間運転したときの消費電力量で,「電力(MW)×時間(h)」で計算します。

- TWh:テラワットアワーと称し,1TWhは1MWhの百万倍で1兆ワットアワーに相当します。

- FIT:太陽光や風力などの再生可能エネルギーの普及を図るため,再生可能エネルギーで発電された電気を一定期間,固定価格で電力会社に買い取ることを義務づけた制度です。日本では2012年7月に導入され,この制度の恩恵を受けて太陽光発電は急速に増加しました。

- LCOE:均等化発電原価と呼ばれ,各種発電方式のコスト評価手法として世界的に広く用いられています。発電方式毎に建設費用,燃料費を含む所定期間の運転諸費用を合計して総発電量で割って算出し,kWh(キロワットアワー)やMWh(メガワットアワー)当たりの費用などで通常表記します。

- EV:バッテリー(蓄電池)でモーターを駆動して走行する電気自動車で,4輪自動車以外にバッテリーを搭載する2・3輪車,大型バスなども含みます。

- Mtoe:石油換算トン(tonne of oil equivalent)と呼ばれるエネルギーの単位で1トンの原油を燃焼させたときに得られるエネルギーを1単位としたもので,Mtoeは,百万toeを表します。石炭,ガスなど異なる燃料の熱量を定量的に比較するときなどに用いられます。国際単位系のジュールに換算すると,1EJは約23.9Mtoeに相当します。