経済安全保障の強化

エネルギーをめぐる国際的議論 Vol.3

IRENA発行「再生可能エネルギー導入における入札制度の動向」レポートの概要

国際再生可能エネルギー機関(IRENA)が,再生可能エネルギー導入における入札制度を分析した「Renewable Energy Auctions: Analysing 2016 」と題する報告書を本年6月に発表しました。各国の再生可能エネルギー入札状況,課題などが分析されており,再生可能エネルギーに関する最近の国際的動向を把握する上で参考になりますので,この概要について,解説します。

」と題する報告書を本年6月に発表しました。各国の再生可能エネルギー入札状況,課題などが分析されており,再生可能エネルギーに関する最近の国際的動向を把握する上で参考になりますので,この概要について,解説します。

2016年の再生可能エネルギー入札に関する各地域の状況

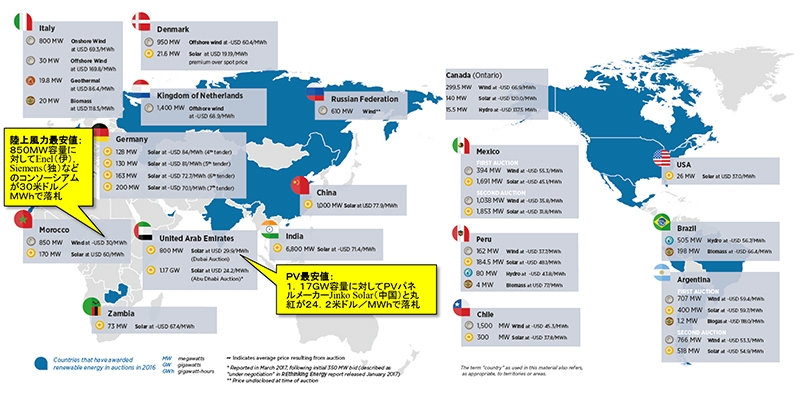

図1 世界の再エネ電源の入札状況(2016年)

図1 世界の再エネ電源の入札状況(2016年)

再生可能エネルギー入札制度は,他の導入制度(FIT(固定価格買取制度),RPS(再生可能エネルギー利用割合基準))よりも普及が進み,入札制度を採用した国は,2005年の6か国から2016年半ばまでに67か国に増加しました。アルゼンチン,カナダ,メキシコ,ザンビアなどは,再生可能エネルギーの導入を促進するため入札を開始しています。また,デンマーク,オランダでの洋上風力,アルゼンチン,ペルーでのバイオガス容量,ドバイでの太陽熱発電の入札など,陸上風力や太陽光と比較して成熟度の低い技術での入札制度も出現しました。アラブ首長国連邦及びチリでは太陽光,モロッコでは陸上風力発電,デンマークでは洋上風力発電での入札で最安値を記録しました。チリ,メキシコなどでは,再生可能エネルギーは従来の電源と同等以上の競争力があり,記録的低価格で多くの契約が成立しています。図1には,2016年の各地域の再生可能エネルギー入札状況を示します。

入札制度の特徴

入札制度の最も重要な強みは,潜在的な開発者間の競争を促し,堅牢で透明性のある形での正確な価格発見により低価格を実現する可能性が高いことです。入札制度は,特定の市場の取り決めや,規制及び制度枠組みに結びついていないので,垂直統合電力市場,シングル・バイヤー市場,完全に自由化された電力市場など様々な電力取引ケースに適合します。また,再生可能エネルギープロジェクトの開発者と購入価格・支援レベルを決定する当事者間の有する情報の格差を低減し,実質的価格を発見できる入札制度の強みは,最近の再生可能エネルギーの市場動向や技術コスト低減を考慮すると,時宜を得ていると思われます。価格発見の効果は,太陽光・風力発電プロジェクトの両方の入札価格の世界的傾向に明確に表れ,当該地域のサプライチェーンの開発及び再生可能エネルギー市場の成熟にとって重要です。

再生可能エネルギー各電源の入札価格の推移

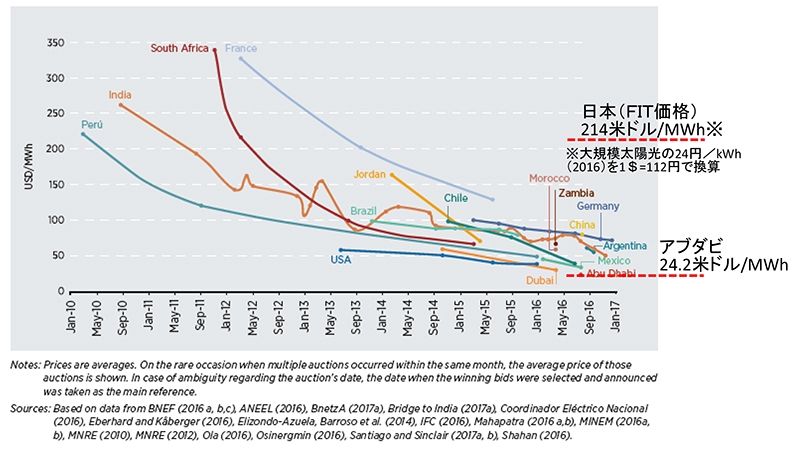

図2 太陽光における入札価格の推移(2010年~2017年)

図2 太陽光における入札価格の推移(2010年~2017年)

太陽光発電

2010年から2015年の間に太陽光の均等化発電原価(Levelized Cost of Energy(LCOE))は58%低下し,設置コストの削減は,落札価格に反映されました。図2には,太陽光の入札制度を定期的に実施する国の落札価格の動向を示します。南アフリカの太陽光入札では,初期段階から急激な価格低下がみられましたが,これは投資家の信頼の向上,地域産業の発展,入札制度への習熟などが要因です。インドの相対的に高い価格は,現地通貨建ての修正が施されていない為替レートであることに起因するので,高いインフレ率を考慮すると,実質的な契約価格は時間とともに減少すると予想されます。米国・テキサス州の2013年の太陽光入札では,60米ドル/MWhで決定され,同時期の他国での達成価格よりも大幅に低いです。主な理由は,設置費の30%削減に相当する投資税額控除の存在です。ドイツにて太陽光の落札価格が相対的に高いのは設備利用率が約11%と低いためであり,設備利用率が平均29%であるアラブ首長国連邦,チリなどの記録的な低価格とは一律に比較できません。設備利用率は日照条件,技術形態(太陽光追跡システムを備えた太陽光パネル,劣化・損失係数の低下など)によって大きく異なります。

陸上風力

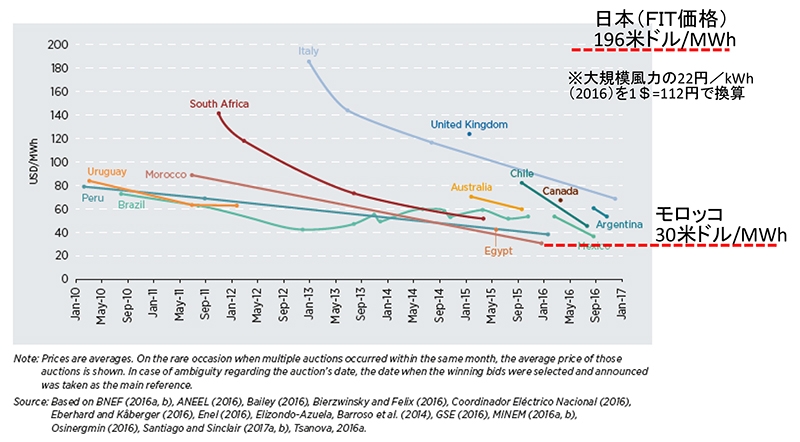

図3 陸上風力における入札価格の推移(2010年~2017年)

図3 陸上風力における入札価格の推移(2010年~2017年)

図3には,陸上風力における入札価格の推移を示しますが,モロッコ,ペルー,メキシコにおいて2016年に40米ドル/MWhを下回る価格に到達しました。最近の入札における価格の低下の結果は,競争の激化,投資家の信頼の高まり,地場産業の発展等に支えられています。イタリア及び英国で,高い価格水準にある要因としては,融資・労働・土地コストが相対的に高いことが挙げられます。また,設備利用率が欧州では平均で30~35%にとどまり,プラジル,ペルーのように設備利用率45~50%の国と比較して不利な側面もあります。ブラジルにて落札価格が変動しているのは,プロジェクトの実施期間・為替・融資条件の変化,入札制度の設計変更など個別事情に起因すると考えられています。

洋上風力

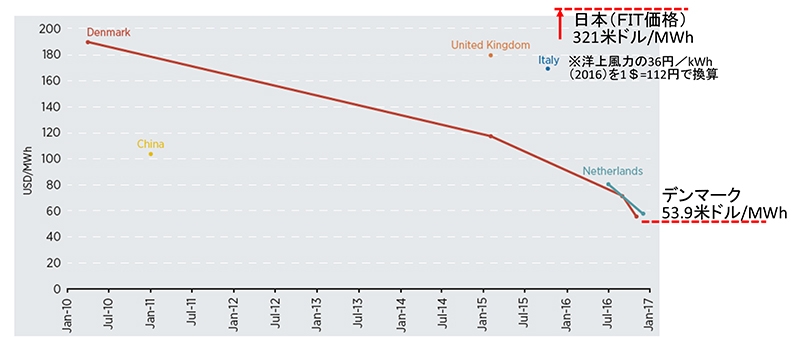

図4 洋上風力における入札価格の推移(2010年~2017年)

図4 洋上風力における入札価格の推移(2010年~2017年)

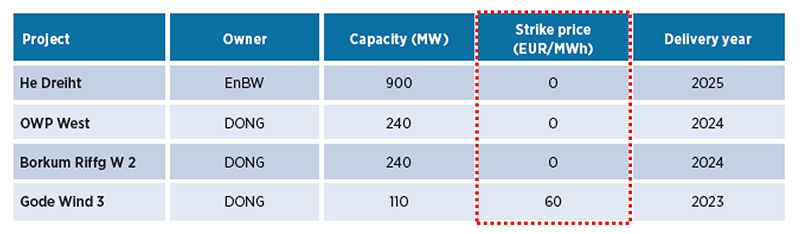

表1 ドイツでの2017年の洋上風力の入札結果

表1 ドイツでの2017年の洋上風力の入札結果

洋上風力は高価な電源とみなされていましたが,コスト低減がすすみ,図4に示すように2016年だけで,入札価格は22%減少しました。これにはスケールメリットのほか,サプライチェーンの拡大,浮体式構造体の実証や,タービン翼長の拡大,建設ノウハウ蓄積などの継続的な技術革新・改善が貢献しています。また,2017年にドイツの洋上風力にて新たな変化があり,表1に示しているように4つのプロジェクトのうち3つ(合計1,380MW)で,0ユーロ/MWhの権利行使価格が提示されました。通常,卸売市場価格が例えば60ユーロ/MWhを下回る場合,発電者は権利行使価格(60ユーロ/MWh)と市場価格との差額を補助されます。卸売市場価格が60ユーロ/MWhを超える場合,発電者は市場価格を受け取る権利があります。今回の0ユーロ/MWhの権利行使価格の提示とは,差額補助なしで発電事業を行うことを意味しています。

オランダでは,2つの700MWの洋上風力が2016年7月と12月にそれぞれ平均価格80.4米ドル/MWhと57.4米ドル/MWhで落札されました。6か月間で約30%の減少で12月の価格は,陸上風力や太陽光に匹敵します。この結果は,投資家の信頼,融資環境,再生可能エネルギー支援政策,入札制度設計などによってもたらされました。

価格に影響を及ぼす要因,入札制度設計の課題

入札制度は市場競争を促し,実質的価格の発見を可能にしますが,技術的なコスト低下と競争激化のみが価格を引き下げる要因ではありません。各国固有の状況が個々の入札で大きな役割を果たしており,注意深く分析すべきで,そのような要因としては,i)融資へのアクセス及び経済状況,ii)投資家の信頼できる環境,iii)再生可能エネルギー開発を支援する政策,iv)入札の制度設計が挙げられます。再生可能エネルギー拡大のプロセスでは,地場産業の発展(雇用創出や貿易収支の改善など)と低価格化との間にトレードオフが存在します。再生可能エネルギープロジェクトの実施場所,国内産業の発展などの非価格目標に配慮するように入札制度を設計することは一般的になされています。

参考文献

IRENA (2017), ‘Renewable Energy Auctions: Analysing 2016’. IRENA, Abu Dhabi.

用語の解説

- MWh:電力量の単位でメガワットアワー(百万ワットアワー)と称し,1MWの電力機器を1時間運転したときの消費電力量で,「電力(MW)×時間(h)」で計算します。

- FIT:太陽光や風力などの再生可能エネルギーの普及を図るため,再生可能エネルギーで発電された電気を一定期間,固定価格で電力会社に買い取ることを義務づけた制度です。日本では2012年7月に導入され,この制度の恩恵を受けて太陽光発電は急速に増加しました。

- RPS:Renewable Portfolio Standard(再生可能エネルギー利用割合基準)の略号で,再生可能エネルギーの導入を促進するための政策手段の一つです。政府が電力会社等に対し,一定量・割合の再生可能エネルギー電力の供給を義務づける制度です。

- LCOE:均等化発電原価と呼ばれ,各種発電方式のコスト評価手法として世界的に広く用いられています。発電方式毎に建設費用,燃料費を含む所定期間の運転諸費用を合計して総発電量で割って算出し,kWh(キロワットアワー)やMWh(メガワットアワー)当たりの費用などで通常表記します。

- 垂直統合電力市場:日本のこれまでの地域毎の電力会社体制のように電力供給のサプライチェーンの上流から下流まで全てを一事業体がカバーする方式です。

- シングル・バイヤー市場:電力会社を発電・送電・配電会社に分割して競争原理を導入する電力自由化の一形態です。

- 設備利用率:発電設備の実際の発電量が,100%負荷で連続運転を続けた場合に得られる電力量の何%に相当するかを表す数値です。太陽光・風力発電では地域毎に気象条件などで異なり,日本では,太陽光14%,陸上風力22%程度です(火力発電では約80%)。