経済安全保障の強化

エネルギーをめぐる国際的議論 Vol.6

IRENA発行「再生可能エネルギー発電コスト2017」レポートの概要

国際再生可能エネルギー機関(IRENA)が,再生可能エネルギー発電に関するコストを分析した「Renewable Power Generation Costs in 2017 」(注1)と題する報告書を本年1月に発表しました。再生可能エネルギー(再エネ)の発電コストの推移,今後の動向などが分析されており,再エネ発電に関する最近の国際的動向を把握する上で参考になりますので,この概要について解説します。

」(注1)と題する報告書を本年1月に発表しました。再生可能エネルギー(再エネ)の発電コストの推移,今後の動向などが分析されており,再エネ発電に関する最近の国際的動向を把握する上で参考になりますので,この概要について解説します。

再エネの発電コストの世界的推移

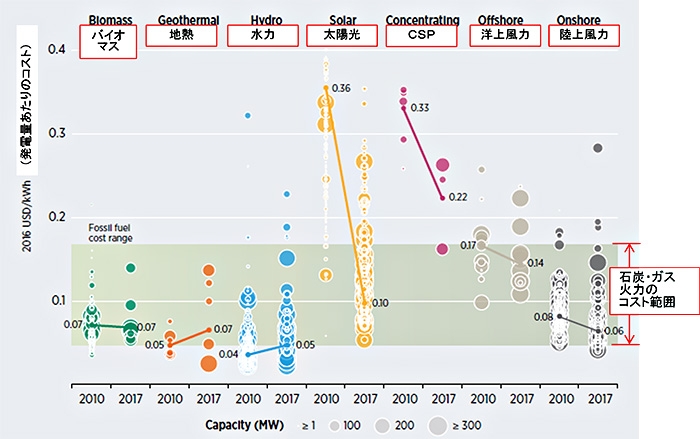

図1 大規模な再生可能エネルギー発電のコストの推移(2010年~2017年)

図1 大規模な再生可能エネルギー発電のコストの推移(2010年~2017年)

再エネの発電コストは低下を続けています。図1に示すように,2017年に運転開始されたバイオマス,地熱,水力,及び陸上風力の発電コストは,概ね石炭・ガスなどの火力発電のコスト範囲にあります。2017年の水力発電コストは約0.05米ドル/kWh,陸上風力は約0.06米ドル/kWh,バイオマス及び地熱発電は約0.07米ドル/kWhで,火力発電コスト範囲の下限にあります。太陽光発電のコスト低下は2010年以降著しく,2017年までに73%下落し,平均で0.10米ドル/kWhです。洋上風力とCSP(Concentrated Solar Power:集光型太陽熱発電)は,まだ導入段階にありますがコストは減少しています。

再エネコスト低減の主要因には,1 技術向上,2 競争的調達,3 国際的なプロジェクト開発事業者の存在があります。技術向上がもたらした風力タービン大型化,新しい太陽電池セル構造などはより高い変換効率を実現し,ビッグデータの活用は運用管理コストを削減しています。競争的調達は再エネ市場のグローバル化において重要な役割を果たしており,開発事業者が世界中の市場を開拓しています。

再エネの発電コストの2020年までの見通し

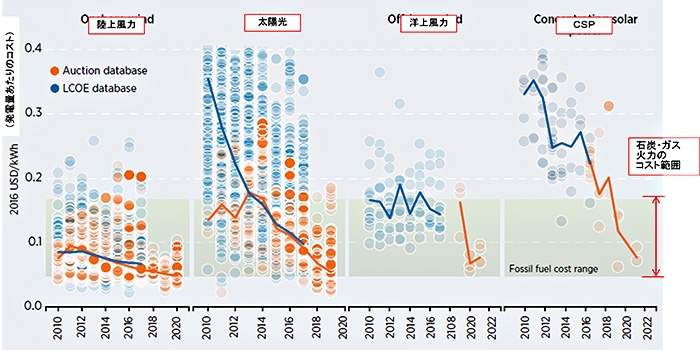

図2 大規模な再生可能エネルギー発電のコスト推移と見通し(2010年~2020年)

図2 大規模な再生可能エネルギー発電のコスト推移と見通し(2010年~2020年)

IRENAは,約15,000の実用規模プロジェクトのコストデータに加えて,約7,000のプロジェクトの入札関連のデータベースを作成しました。これらデータベースによって今後数年間の再エネ電力コストを推定することができます。ここでは今後も拡大が見込まれる陸上風力,太陽光,洋上風力,集光型太陽熱発電(CSP)について2020年までのコスト見通しを紹介します。

陸上風力は,ブラジル,カナダ,ドイツ,インド,メキシコ,モロッコなどでは入札価格が非常に低く,今後最も競争力のある電源の1つとなります。2020年までのプロジェクトのLCOE(均等化発電原価)と入札結果を分析すると,陸上風力の平均コストは,2017年の0.06米ドル/kWhから2020年には0.05米ドル/kWhに低下する可能性があります。

ドバイ,メキシコ,ペルー,チリ,アブダビ,サウジアラビアでの2016,2017年の太陽光発電の入札価格によれば,2018年以降には0.03米ドル/kWhのコストが可能であることが示されました。ただしこれには再エネに有利な制度的枠組み,良好な日照条件などが前提となります。太陽光発電の入札データは,日照条件の良い地域に集中しているため慎重に扱うべきですが,これが世界的な傾向を反映しているとすれば,2019~2020年までに太陽光発電の平均LCOEは0.06米ドル/kWh以下になります。

洋上風力では,ベルギー,デンマーク,オランダ,ドイツ,英国での最近の入札結果によると,2020年以降に運転が開始されるプロジェクトコストが0.06米ドル~0.10米ドル/kWhに低下する可能性があります。実際ドイツでは,2024,2025年のプロジェクトにて,補助金を必要としない条件での入札も行われました。CSPでは,南オーストラリア州で2020年から運転が開始されるプロジェクトのコストは0.06米ドル/kWh,ドバイで2022年以降に運転が開始されるプロジェクトのコストは0.07米ドル/kWhです。

CSPと洋上風力について,2016~2017年の入札の結果は2020年以降に運転が開始されるプロジェクトが0.06~0.10米ドル/kWhの範囲に入る可能性のあることを示唆しています。2020年までには,現在商用化されている再エネ発電技術はすべて火力発電コストの範囲内に収まると予想されています。

太陽光・風力発電価格の安い地域では,「Power to Gas」(水素,アンモニアなどのエネルギー密度の高い媒体による電力貯蔵)の技術が広がる可能性があります。また,電気自動車(EV)が安価な再エネ電力を活用し,EVで蓄えた電力を送電網へ供給することも可能になります。ただし,太陽光・風力発電のように出力変動する再エネのシェアが増加すると,送電網に接続するための統合コストが増加するとの指摘もあります。

陸上風力,太陽光,洋上風力,集光型太陽熱発電(CSP)の建設コスト・発電コストなどの分析

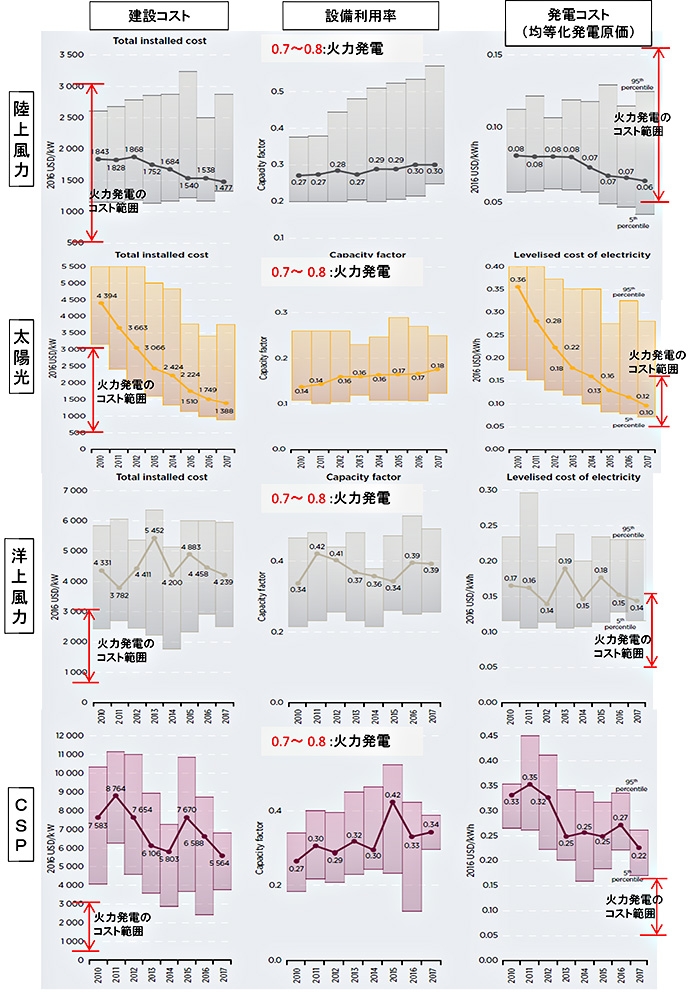

図3 再生可能エネルギー発電のコストと設備利用率

図3 再生可能エネルギー発電のコストと設備利用率(火力発電の建設コストはIEA報告書(注2)から引用)

前節で対象とした陸上風力,太陽光,洋上風力,CSPについては,建設・発電コスト及び設備利用率(発電設備の活用指標)の観点から,各発電方式を多面的に評価した結果を図3にまとめて示します。

陸上風力

陸上風力は現在,水力発電,地熱発電,バイオマスに匹敵する低コスト電源となっています。性能・設置コスト,設備維持コストなどが低下し,設備利用率が増加傾向にあります。陸上風力の発電コスト(LCOE)は2010年から2017年に22%減少し,現在は約0.06米ドル/kWhです。風況にめぐまれ,経済的に低コストな地域の場合,風力発電プロジェクトは財政的支援なしに0.04米ドル/kWhのコストを日常的に達成しています。2010年から2017年の建設コストは20%減少しました。特に中国とインドでの建設が増加しています。設備利用率については当該期間に27%から30%に増加していますが,最新タービン技術の導入に多少遅れをとる中国・インドのシェアが増加しているためこの伸びは停滞しています。

太陽光発電

実用規模の太陽光発電の建設コストは2010年の4394米ドル/kWから2017年には1388米ドル/kWに減少しました。ただし,図1に示したように太陽光発電の各プロジェクトのコストのばらつきは依然として大きく,2つの要因が挙げられます。第一に,米国・日本などのように,他の市場に比べてコストの高い市場がまだ残っていることや,競争力のある現地サプライチェーン及び開発事業者がまだ確立されていない新市場があることです。第二に,モジュール化された太陽光発電設備が,輸送コストの高くなる遠隔地(アフリカ大陸内陸部,島などの孤立地域)に設置されることが増えてきたことです。これらの地域では電力コストが従来から高かったため,輸送コストの高い太陽光発電設備でも経済性に受け入れられています。設備利用率については,2010年の14%から2017年の18%に増加しています。技術改善の結果というよりも,日照条件の良い地域での導入が進んだことに起因します。

洋上風力

洋上風力については,2010年から2017年の建設コストは2%減少し,同期間にLCOEは13%減少しました。洋上風力の累積設備容量は2016年末時点で13GWとまだ少なく,導入はベルギー,デンマーク,ドイツ,オランダ,英国などヨーロッパに集中し,中国,米国が参入を開始した段階です。2000年代初頭に洋上風力の導入が加速した際には,水深の深い海上でのプロジェクトが増え,据付などのコストが増加しましたが,近年は大きく低下しています。ベルギー,デンマーク,オランダ,ドイツ,英国での2016~2017年の入札結果によれば,2020年以降に運転が開始される洋上風力は競争力のある電源になると見込まれます。

CSP

商用展開されているCSP発電にはパラボラトラフとソーラータワーの2つがあり,これまでの導入実績はスペイン,米国に集中しています。CSPの発電コストは,2009~2011年で0.30~0.47米ドル/kWhでしたが,競争圧力が高まったことや,チリ,モロッコ,アラブ首長国連邦などの太陽熱に恵まれた地域で市場が広がったことにより,2016~2017年はコストが0.16~0.29米ドル/kWhまで低下し,建設コストも2010年~2017年に27%減少しています。この傾向はオーストラリアとドバイ以外の入札結果や計画によっても確認され,2020年以降に運転が開始されるプラントでは,CSPの競争力はさらに高まるという兆候があります。

参考文献

- (注1)IRENA (2018), ‘Renewable Power Generation Costs in 2017’. IRENA, Abu Dhabi.

- (注2)IEA/NEA (2015), ‘Projected Costs of Generating Electricity‘, 2015 Edition, OECD, Paris

用語の解説

- kWh:電力量の単位でキロワットアワー(千ワットアワー)と称し,1kWの電力機器を1時間運転したときの消費電力量で,「電力(kW)×時間(h)」で計算します。

- LCOE(Levelized Cost of Electricity):均等化発電原価と呼ばれる発電コストであり,各種発電方式のコスト評価手法として世界的に広く用いられています。算出においては,所定の発電方式の運転期間中の建設費や運転維持費・燃料費など発電に必要なコストなどを合計して,当該期間中の全発電量で割って,単位発電量あたりのコストとして評価するものです。kWh(キロワットアワー)やMWh(メガワットアワー)当たりの費用(米ドルなど)で通常表記します。

- 設備利用率(Capacity Factor):発電設備の実際の発電量が,100%負荷で当該設備を連続して運転した場合に得られる発電量(kWh)の何%に相当するかを表す指標です。太陽光・風力発電では日照条件・風況に発電量が依存し,日本では太陽光14%,陸上風力22%程度の設備利用率とされています(火力発電では約70~80%)。太陽光,風力などの再エネの設備利用率が火力発電のレベルに到達することは困難であるため,再エネシェアが増える場合には電力貯蔵システム,調整用火力電源などの導入により,電力需要・供給のギャップを埋めることが必要です。