駐日外国公館

駐日外国公館等に対する消費税の免税

駐日の外国の大使館又は大使等の外交官(以下「外国公館等」)が、国税庁長官の指定を受けた事業者(以下「免税指定店舗」)から物品・サービス等を購入する場合には、一定の条件の下、消費税が免除されます。なお、免税指定店舗の指定を受けていない場合においては、免税で購入することはできません。

(注)消費税が免除される物品・サービス等の内容については、各外国公館等により条件が異なりますので、ご注意ください。

1 免税指定店舗における免税手続き

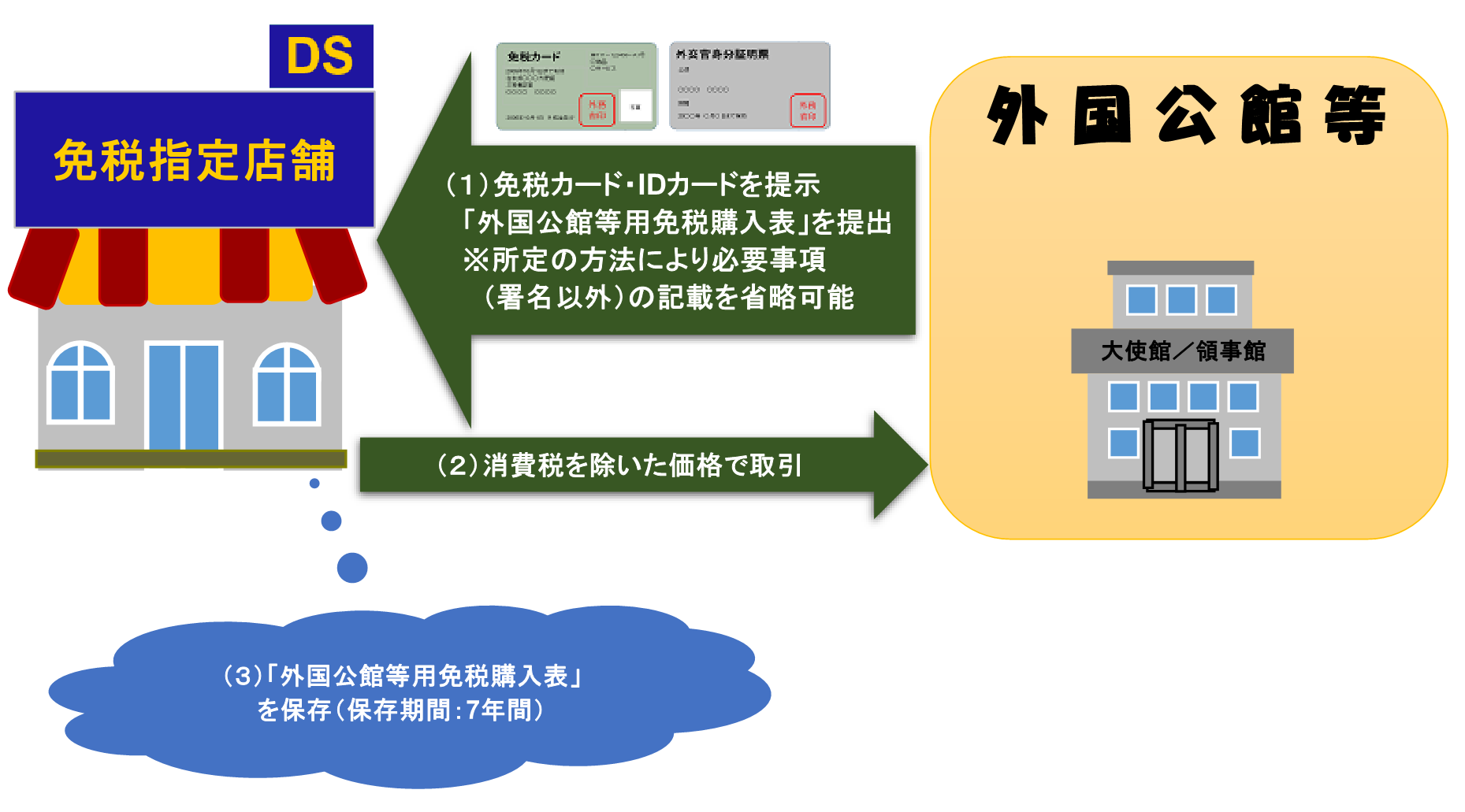

免税指定店舗における免税手続きは以下のとおりです。

- (1)外国公館等は、免税指定店舗に対して、外務省発行の証明書「免税カード」及び「身分証明票」(IDカード)を提示の上、「外国公館等用免税購入表(以下「免税購入表」という)。」に必要事項を記入し提出。

「免税購入表」については、外国公館等が持参する場合のほか、免税指定店舗側で様式(PDF) を準備しても差し支えありません。

を準備しても差し支えありません。

(注)免税購入表の記載事項については、レシート等の写し(「購入年月日、品名・サービス、数量、総額、販売事業者の住所、事業者名」記載があるもの)・免税カードの写しを添付して保管することにより、該当事項の記載を省略することができます。

ただし、署名については、本人確認の必要性から、記載省略はできません。 - (2)免税指定店舗は、外国公館等に対して消費税を除いた価格で取引。

- (3)免税指定店舗は、免税購入表を保存(保存期間:7年間)。

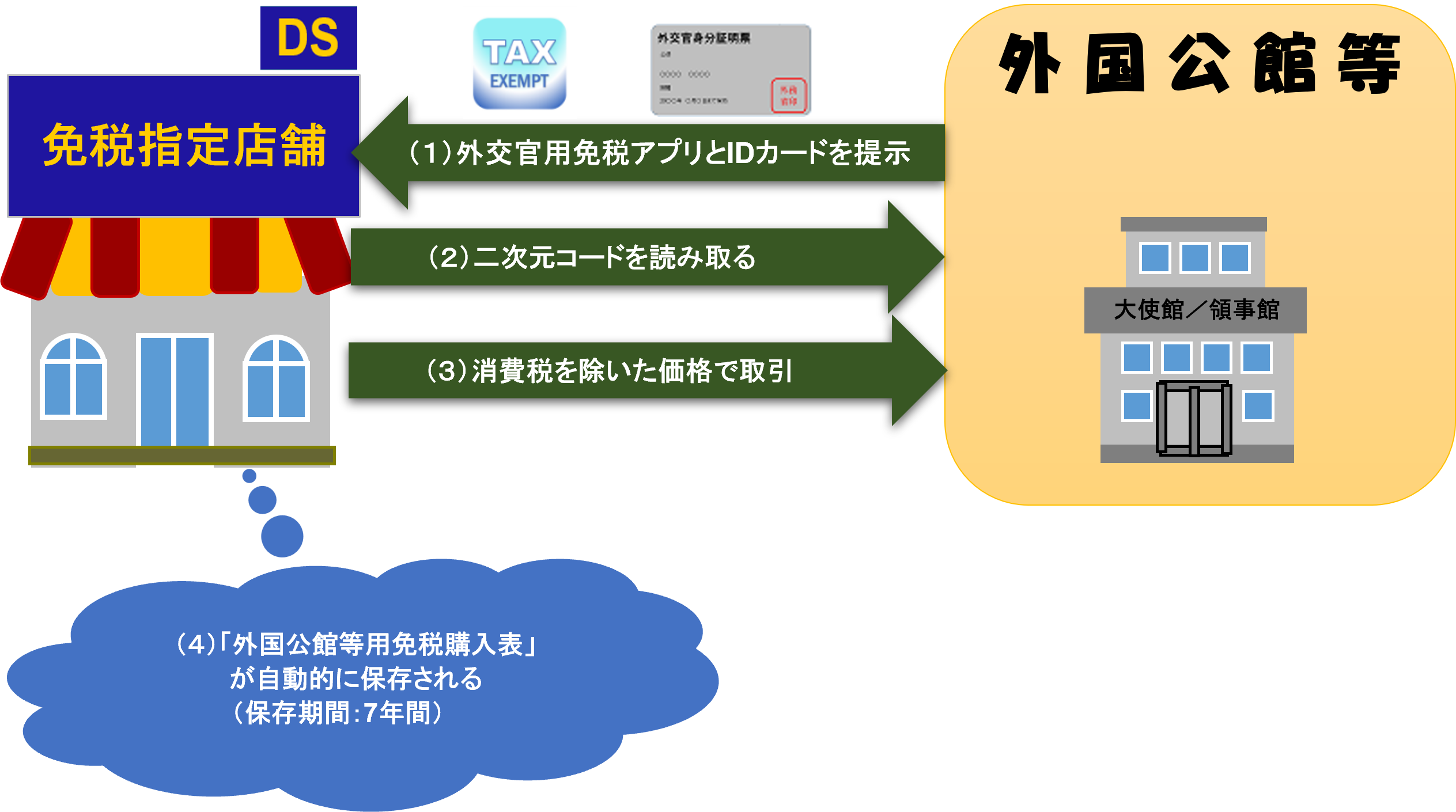

令和6年4月に租税特別措置法等の一部が改正され、事業者が外国公館等に対して免税で課税資産の譲渡等を行う場合の手続について、デジタル方式によることが可能となりました。(引き続き従来の方式によることも可能です。)

デジタル方式による販売を希望する店舗でこのシステムの利用登録ができるのは、外国公館等に対する消費税免除指定店舗となっている店舗に限ります。

免税指定を受けているかどうかが不明な方は、外務省大臣官房儀典外国公館室(電話:03-5501-8000 内線2958)まで必ずお問い合わせください。 既に免税指定を受けている店舗は、以下の手続により従来の方式に加えデジタル方式による免税販売が可能となります。

免税指定を受けていない店舗で指定を希望する場合は、まず最初に「外国公館等に対する消費税免除指定店舗申請手続 」を行ってください。

」を行ってください。

2 外交官用免税アプリについて

(1)外交官用免税アプリとは

外務省発行の免税カードを所持している駐日外国公館/国際機関の方が、デジタル方式により免税指定店舗で免税購入の手続を行う際に必要となるアプリです。

(2)このアプリでできること

- アプリに登録したスマートフォン上に表示された免税カード情報を店舗に提示することで、従来の免税カードと同様に免税手続ができます。

(IDカードの提示は引き続き必要です。) - 免税指定店舗の検索をすることが出来ます。

(3)プライバシーポリシー

提供者名

外務省大臣官房儀典外国公館室

〒100-8919 東京都千代田区霞が関2-2-1

取得する利用者情報

本アプリは利用者情報の取得を行いません。GPS機能を有効にしている場合は、そのスマートフォン・アプリ内に限定して利用しますが、スマートフォン上に保存されている利用者情報の取得は行いません。

プライバシーポリシーの変更

本アプリのプライバシーポリシーを変更した場合は、インストール画面、アプリ内説明文、WEBページにてお知らせします。

アプリ内の説明文は、アプリ起動時に自動バージョンアップにて変更が反映されます。

3 関係リンク先

4 お問い合わせ先

外務省大臣官房儀典外国公館室

電話:03-5501-8000(内線2958)

e-mail:tax-exempt@mofa.go.jp