(3)評価の実施

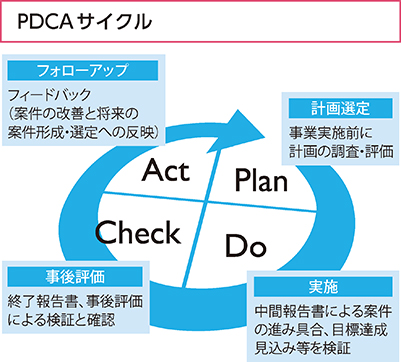

これまで日本は、ODA事業の透明性向上を徹底し、その説明責任の向上を図るため、①PDCAサイクル(案件形成(Plan)、実施(Do)、評価(Check)、フォローアップ活動(Act))の強化、②プログラム・アプローチの強化、③「見える化」の徹底を進めてきました。

PDCAサイクルの強化について、日本は、①すべての被援助国における国別開発協力方針の策定、②開発協力適正会議の開催、③個別案件ごとの指標の設定、④評価体制の強化といった取組を進めています。

より効果的・効率的なODAを行うためには、事業レベルだけではなく、政策レベルでPDCAサイクルを強化していくことが必要です。外務省では、「行政機関が行う政策の評価に関する法律」(いわゆる「政策評価法」注10)に基づいて、経済協力に係る施策等について政策評価を実施するとともに、中立的な立場から評価を行うべく第三者によるODA評価を実施しています。

第三者評価では、第三者が主に政策レベルの評価(国別評価、課題・スキーム別評価など)を行い、開発の視点から政策やプログラムが日本のODA上位政策や被援助国のニーズに合致しているか(政策の妥当性)、当初予定されていた目標が達成されているか(結果の有効性)、政策の実施までに適切なプロセスが取られているか(プロセスの適切性)の3つの評価項目に基づいて評価を行います。また、開発の視点に加えて当該政策やプログラムの実施が外交上、どのような効果があったかの確認が重要との考えから、外交の視点からの評価も行っています。2015年度からは原則すべての評価案件で外交の視点からの評価を行い、ODAの外交的な重要性および外交的な波及効果(ODAが日本の国益の実現にどのように貢献したか)を明らかにするため、外交の視点からの評価の拡充を試みています。海外から日本のODAがどのように見られているかの一例として、ASEAN(10か国)における対日世論調査注11では、日本のODAについて、9割近くが「日本のODAが自国の開発に役立っている」と回答しています。

また、評価結果を外務省ホームページなどで公表しており、ODAがどのように使われ、どのような効果があったのかについて国民への説明責任(アカウンタビリティー)を果たす役割も持っています。注12

JICAも無償資金協力、有償資金協力、技術協力それぞれのプロジェクトについての評価やテーマ別の評価を実施しています。JICAは各プロジェクトの事前の段階から、実施の段階を経て事後まで一貫したモニタリング・評価を行うとともに、これら3つの援助手法に整合性のある評価の仕組みを確立しています。なお、これらの評価はDAC評価5項目に基づいて行われ、一定金額以上の案件については、外部評価者による事後評価を実施しています。また、事業の効果を定量的に把握することは重要であり、インパクト評価注13の強化にも取り組んでいます。

JICAの予算執行管理等の問題

JICAの事業のうち、技術協力の事業費およびそのための管理的経費の財源として、毎年度外務省予算から、独立行政法人国際協力機構運営費が交付されています。2017年度途中において、このJICA運営費交付金のうち技術協力事業の年度内の支払必要見込額が予算額を大幅に上回る見通しが確認されました。これを受けてJICAは、2017年度内の支出を予算の範囲内に収めるため、実施予定事業の翌年度以降への後倒しによる支払時期の繰延べや新規案件の実施準備凍結等により、年度内の支出を急遽(きゅうきょ)抑制しました。この過程で、事業を予定していた相手国政府関係者やコンサルタント、技術協力専門家等のJICA事業関係者に混乱を招きました。

この予算執行管理に係る問題が生じたことを受け、2018年6月に外務省およびJICAは、JICA運営費交付金事業の予算執行統制を強化するための取組を直ちに行いました。JICA予算を横断的に管理・統制する明確な権限と責任を持つ部署として「予算執行管理室」をJICA内に創設した(2018年7月)ほか、理事会を通じたガバナンスの強化や、予算執行管理を強化するためのシステム改善等を行うとともに事態を生じさせた原因を究明し、再発防止のためのさらなる施策の提言を得るため、組織・経営、会計管理・独法監査、ITシステム等の外部の専門家から構成される「予算執行管理強化に関する諮問委員会」をJICA理事長のもとに開催し、計8回にわたる審議を経て、12月に最終報告書を取りまとめました。

同報告書では、問題の背景として、2016年度末までの中期目標期間内に全予算を執行しようとする発想から、途上国の旺盛(おうせい)な開発ニーズへの資金需要の高まりも受けて、新規案件を意欲的・迅速に形成したこと、案件の開始に伴う後年度支出見込み額が適切に管理されていなかったこと、執行の下振れや追加の予算配分を見越した予算執行が行われていたこと等が原因として挙げられています。これらを踏まえ、同報告書では、法人予算の事前統制の緩みの是正や、個別案件単位での適時・適切な予算執行管理の徹底、後年度計画額の適切な把握と管理、予算執行状況の可視化と理事および理事会の役割の明確化等、具体的な再発防止策が提言されています。

外務省およびJICAとしては、今回の予算執行管理問題により、国民と被援助国政府を始めとする関係者の信頼と期待を大きく損なったことを真摯に受け止め、二度とこのような問題を生じさせないよう、同報告書提言の適切な実施等を通じた内部管理の適正化を進め、信頼回復に努めていきます。

- 注10 : 交換公文(E/N)供与限度額150億円以上の有償資金協力プロジェクト、およびE/N供与限度額10億円以上の無償資金協力プロジェクトについて事前評価を実施している。「未着手・未了案件(未着手案件とは、政策決定後、5年を経過した時点で貸付契約が締結されていない、あるいは貸付実行が開始されていないなどの案件。未了案件とは、政策決定後10年を経過した時点で貸付実行が未了である案件を指す。)」の事後評価を行っている。

- 注11 : 外務省が世論調査機関に委託して、2017年3月にASEAN10か国(ブルネイ、カンボジア、インドネシア、ラオス、マレーシア、ミャンマー、フィリピン、シンガポール、タイ、ベトナム)における対日世論調査(各国において18歳から59歳までの300名を対象に、インターネットおよび一部訪問面接を併用した調査)を行った結果。URL:http://www.mofa.go.jp/mofaj/press/release/press4_005211.html

- 注12 : ODA評価 http://www.mofa.go.jp/mofaj/gaiko/oda/kaikaku/hyoka.html

- 注13 : インパクト評価という場合は、開発事業の効果を、統計学や計量経済学の手法を用いて検証する方法を意味する。